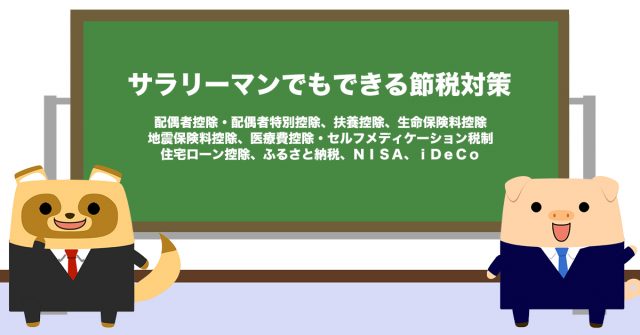

高年収なら必見! 会社員でもできる節税対策

ファイナンシャルフィールド / 2022年9月2日 3時0分

会社員は、毎月の給与から社会保険料や税金が強制的に天引きされ、所得税は年末調整で精算されます。個人的な事情を介入させる余地がなく、節税のしようがないように思えるでしょうか? 実はそんなことはありません。 今回は、会社員でもできる節税対策について解説します。税負担を少しでも抑えて、手取り額を増やしましょう。

年末調整でできる節税対策

まずは、年末調整で可能な節税対策を解説します。該当する場合には、会社に提出する年末調整時の書類に漏れなく記載し、控除証明書なども添付しましょう。

配偶者控除・配偶者特別控除

自身と生計を同じくしている配偶者の年間合計所得金額が48万円以下で、そのほか一定要件に該当する場合には、配偶者控除の適用を受けることができます。

配偶者控除は、自身の所得金額から差し引くことができる所得控除になります。控除額は、自身の所得金額および配偶者の年齢に応じて、13~48万円となっています。

配偶者特別控除は、配偶者の年間合計所得金額が48万円超133万円以下の場合に適用を受けることができます。自身と配偶者の所得金額に応じて、1~38万円の控除額が設けられています。

ただし、配偶者控除、配偶者特別控除ともに、自身の所得金額が1000万円超の場合には、適用を受けることができないため注意しましょう。

扶養控除

扶養控除は、自身と生計を同じくしている配偶者以外の1扶養親族(16歳以上)がいる場合、適用を受けられる所得控除です。配偶者控除と同じく、扶養親族の年間合計所得金額が48万円以下でなければなりません。

控除額は、扶養親族の年齢に応じて38~63万円となっています。

生命保険料控除

生命保険料を支払っている場合には、加入している保険契約に応じて、生命保険料控除、個人年金保険料控除、介護医療保険料控除の3つの所得控除を受けることができます。

いずれの上限額も4万円となっており、最高で12万円の控除を受けることができます。

税制改正前になる平成23年12月31日以前の契約については、介護医療保険料控除はなく、生命保険料控除として扱われます。

控除額の上限は、生命保険料控除と個人年金保険料控除それぞれ5万円となっており、最高で10万円の控除ということになります。

地震保険料控除

自身や生計を同じくしている配偶者、および親族が地震保険料を支払っている場合には、最高5万円の地震保険料控除を受けることができます。

マイホームを所有している場合には、ほとんどの人が該当するでしょう。

確定申告でできる節税対策

次に、年末調整では受けられない控除について解説します。

会社員は確定申告をする機会が少ないため、おっくうになる人もいるかもしれませんが、ここで解説する控除はありふれたものであり、問題なく確定申告書を作成できるでしょう。

また、イータックスを利用することで、わざわざ税務署へ行く必要もなくなります。

医療費控除・セルフメディケーション税制

自身や、生計を同じにしている親族のために支払った医療費の1年間の合計が、次のいずれかの金額を超える場合には、超える部分の金額は医療費控除として所得金額から控除できます。

●総所得金額等が200万円以上の人

(1年間の医療費の合計-保険金などで補てんされる金額)-10万円

●総所得金額等が200万円未満の人

(1年間の医療費の合計-保険金などで補てんされる金額)-総所得金額等×5%

ただし、医療費控除は最大200万円となっているため、総所得金額等が200万円以上の人の場合、10万円以下の医療費では医療費控除を受けられませんし、210万円以上の医療費の負担があったとしても、控除は200万円までとなります。

セルフメディケーション税制は、医療費控除に代わる所得控除です。

ドラッグストアなどで購入できる一般用医薬品などの購入金額が、年間1万2000円を超える場合に、超える部分の金額(上限は8万8000円)を所得金額から控除することができます。

医療費控除とセルフメディケーション税制は、いずれかの選択適用になります。試算をして、より節税効果の高い方を選ぶようにしましょう。

住宅ローン控除

住宅ローンを利用してマイホームを取得した場合に適用を受けられる制度で、住宅ローンの年末残高の1%または0.7%が、所得税と住民税から差し引かれます。

これまで解説した各種控除は所得控除でしたが、住宅ローン控除は税額から直接差し引かれる税額控除であることから、節税効果は非常に大きいです。

初めて住宅ローン控除の適用を受ける年は確定申告になりますが、2年目からは年末調整での適用が可能です。

ふるさと納税

ふるさと納税とは、自身が希望する自治体へ寄付をすることです。ふるさと納税した金額は、2000円を超える部分が寄附金控除として、所得税と住民税から控除されます。

寄附金控除は、住宅ローン控除と同様に税額控除に該当します。それならば「寄付すればするほど節税できる」という発想になりますが、所得税の場合は総所得金額等の40%、住民税は総所得金額等の30%が控除上限になっているため注意しましょう。

税金がかからない節税対策

最後に、資産運用益が非課税になる制度を2つ解説します。高年収会社員など、余剰資金がある人には特におすすめです。

NISA

NISAは少額投資非課税制度のことで、「ニーサ」と読みます。

通常は、資産運用によって出た利益は課税対象になりますが、NISAでは上限までは非課税で済むため、運用益全額を手元に残すことができます。

NISAには、「NISA」と「つみたてNISA」の2種類があり、非課税上限額と非課税期間がそれぞれ異なります。

【図表1 NISAとつみたてNISAの非課税の違い】

| NISA | つみたてNISA | |

|---|---|---|

| 非課税上限額 | 年間120万円 | 年間40万円 |

| 非課税期間 | 5年 | 20年 |

金融庁 「NISAとは?」より筆者作成

iDeCo

iDeCoとは個人型確定拠出年金のことで、任意加入の年金制度になります。掛金全額が所得控除の対象になるうえに、運用益には税金がかかりません。

公的年金が不安な世の中であり、将来への備えとしても有効な制度です。

まとめ

会社員でも複数の節税対策があることが分かりました。特に年末調整で受けられる控除は、会社に申告するだけで済むものになるため、漏れがないように注意しましょう。

資金的余裕がある人は、NISAやiDeCoなど、効率的に資産を増やす方法をおすすめします。

出典

金融庁 NISAとは?

国民年金基金連合会 iDeCo公式サイト

執筆者 : FINANCIAL FIELD編集部

この記事に関連するニュース

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

既婚の友人に「1人で800万円稼ぐより、夫婦で400万円ずつ稼ぐほうが得」と言われました。頑張って年収を上げましたが、結局「損」なのでしょうか…?

ファイナンシャルフィールド / 2024年7月28日 2時20分

-

定年後の収入は夫婦で「15万円」です。収入が少なくても「住民税非課税世帯」なら暮らしていけますか? どのような優遇措置があるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 2時10分

-

公的年金受給者でも確定申告する必要はありますか? また、不要であっても確定申告したほうがよいケースはありますか?

ファイナンシャルフィールド / 2024年7月21日 22時30分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

ランキング

-

1子どもの熱中症予防へ専用サイト 顔色や汗の量など注意点まとめる

共同通信 / 2024年8月11日 18時15分

-

2非常用持ち出し袋に入れておきたいグッズ、ネットで大注目 「ワンプッシュで手が洗える、顔も濡らせる」

まいどなニュース / 2024年8月11日 12時30分

-

3トイレあるのに…なぜ使わない? キャンピングカーに備わるも…未使用な場合も! 後処理どうする? 意外な問題点とは

くるまのニュース / 2024年8月11日 14時10分

-

4体調まで悪くなる「絶対に選んではいけないサンダル」の特徴

日刊SPA! / 2024年8月11日 15時51分

-

5ずぼらでも続く、驚くほど簡単な「やせ習慣」4つ ハードな運動をするより効果が出ることも

東洋経済オンライン / 2024年8月11日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください