働きながら年金受給!年金を止められてしまうのは月収いくら?

ファイナンシャルフィールド / 2022年9月14日 22時10分

現役時代に厚生年金に加入していた人は、原則65歳以上になると国民年金と厚生年金を受給できます。 厚生年金は65歳以上でも年金を受給しながら働くことが可能ですが、給与額が一定額を超えると厚生年金は受給できなくなるので注意が必要です。 そこで今回は、一体いくらになると厚生年金がストップするのか詳しく解説します。

在職老齢年金とは

厚生年金に加入している人は65歳になると老齢厚生年金を受給できます。厚生年金に加入できるのは原則70歳までですが、年金を受けられるだけの加入期間がなく、70歳を過ぎても会社に勤める場合は、加入期間を満たすまで任意で加入し続けることができます。そのため、定年後も働きながら年金を受給したいと考えている人も多いでしょう。

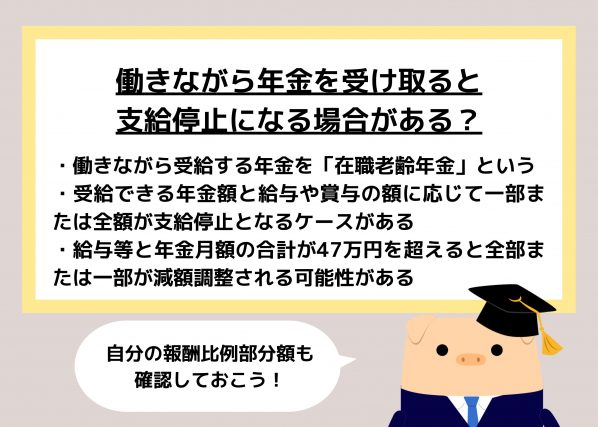

働きながら受給する年金を在職老齢年金といいます。ただし、在職老齢年金は受給できる年金額と給与や賞与の額に応じて一部または全額が支給停止となるケースがあります。在職老齢年金を受給したい場合には、一体収入がいくらになれば年金が支給停止になるのか、しっかり把握しておくことが大切です。

在職老齢年金の計算方法

まず、基本月額(老齢厚生年金の報酬比例部分)と総報酬月額相当額(その月の標準報酬月額+その月以前1年間の標準賞与額の合計÷12)が47万円以下の場合、在職老齢年金は全額支払われます。

仮に報酬比例部分が12万円だとした場合、1年間の賞与の月額平均を含めた月収が35万円以下であれば在職老齢年金は全額受け取ることができるわけです。

しかし、47万円を超えた場合には一部かあるいは全額の支給停止となります。その場合の計算式は「基本月額-(基本月額+総報酬月額相当額-47万円)÷2」です。

先ほどの例と同じように報酬比例部分が12万円だとしましょう。そして1年間の賞与の月額平均を含めた月収が50万円だった場合「12万円-(12万円+50万円-47万円)÷2」なので-1.5万円となり在職老齢年金は0円、つまり全額停止となります。もしも1年間の賞与の月額平均を含めた月収が40万円であれば「12万円-(12万円+40万円-47万円)÷2」なので在職老齢年金は2万5000円です。

在職老齢年金の支給停止期間

一度在職老齢年金が支給停止になっても、それが永久に続くわけではありません。在職老齢年金が一部あるいは全額支給停止となるのは、基本月額と総報酬月額相当額の合計が47万円を超えている期間のみだからです。仮に在職老齢年金が一部あるいは全額支給停止となってしまっても、その後の総報酬月額相当額の変動によって再び支給されます。

先ほどの例でいえば、月収が50万円の期間は全額支給停止になりますが、その後月収が40万円になった場合には2万5000円が支給され、さらにその後月収が30万円になった場合には全額が支給されることになります。

まずは自身の報酬比例部分額を把握しよう!

自身の在職老齢年金が支給停止になるかどうかは、自身の報酬比例部分額がいくらになるかによって異なります。

まずは自身の報酬比例部分額が一体いくらになるのかをしっかり把握することが大切です。そのうえで、報酬比例部分額と月収の合計が47万円を超えるかどうかをチェックしましょう。在職老齢年金を全額受け取りたい場合には、47万円を超えないよう調整する必要があります。

出典

日本年金機構 在職中の年金(在職老齢年金制度)

日本年金機構 在職老齢年金の計算方法

日本年金機構 70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き

日本年金機構 任意加入制度

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

「年金を受け取りながら年金を払う」なんてことありますか? 叔父が「引かれている」と言っていますが、間違って引かれているのではないでしょうか?

ファイナンシャルフィールド / 2024年8月4日 1時30分

-

退職後は、すぐに老齢厚生年金を全額受給できるのでしょうか?

オールアバウト / 2024年7月28日 11時30分

-

定年まで5年ありますが「早期退職」に応募しようか迷っています。失業給付を受け取ったら、受給できる「年金額」は減る?

ファイナンシャルフィールド / 2024年7月27日 2時20分

-

在職老齢年金の合計金額50万円の対象となる総報酬月額相当額の算出時期を教えてください

オールアバウト / 2024年7月23日 8時10分

-

定年後も「月収20万円」で働く予定ですが、収入があると「年金が減る」ってホントですか? 老後は働くだけ「損」なのでしょうか…?

ファイナンシャルフィールド / 2024年7月19日 2時20分

ランキング

-

1排せつケア市場が拡大=超高齢化到来、商品多様に―メーカー各社

時事通信 / 2024年8月11日 4時4分

-

2「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

3映画館で飲み物を「ペットボトル」で持ち込んでいる人がいました。これってルール的に大丈夫なんですか? 映画館によるのでしょうか…?

ファイナンシャルフィールド / 2024年8月11日 4時30分

-

4老化は34歳、60歳、78歳でズドンとくる…医学博士が教える「老ける食べ物」と「老けない食べ物」の決定的な違い

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月11日 18時0分

-

5堀江貴文「日本は宇宙産業で世界トップになれる」 もとからある日本の優位性をもって世界と戦える

東洋経済オンライン / 2024年8月11日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください