投資における「リスク許容度」とは?

ファイナンシャルフィールド / 2022年9月28日 12時0分

貯蓄から投資へ。昨今、若年層への投資教育が強化されるなど、投資により自らの必要資金を確保しようとする機運が高まっています。投資を始める際、最も気になる点として「リスク」が挙げられますが、そもそも投資におけるリスク、そしてリスク許容度とは何を意味するのでしょうか? 自らのリスク許容度を知ることは、投資を始める上で重要な要素となります。ここでは、リスク許容度に関する基本的な考え方を説明したいと思います。

投資におけるリスクとは

リスクという言葉を使う場面はさまざまですが、例えば「災害のリスク」や「犯罪のリスク」などでは、いわゆる危険性を示すマイナス要素として使用されます。それに対して「投資のリスク」とは、一般的に収益(リターン)の振れ幅のことをいいます。

投資にはリスクとリターンがありますが、両者は表裏一体の関係といえます。

リスクが大きいとは、大きなリターンを得られることもあれば、反対に大きな損失となってしまう場合もあり得るということで、いわゆる「ハイリスク・ハイリターン」の状態を示します。これとは逆の状態が「ローリスク・ローリターン」で、安全性の高い堅実な投資対象といえます。

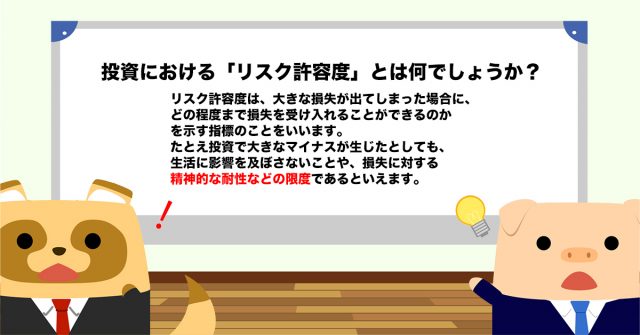

リスク許容度とは

それでは、投資における「リスク許容度」とは何でしょうか?

リスク許容度とは、大きな損失が出てしまった場合に、どの程度まで損失を受け入れることができるのかを示す指標のことをいいます。たとえ投資で大きなマイナスが生じたとしても、生活に影響を及ぼさないことや、損失に対する精神的な耐性などの限度であるといえます。

リスク許容度を計算する方法は

リスク許容度を知るためには、ご自身の環境などを客観的に理解して計算していく必要があります。その際にポイントとなるのは以下のような事項です。

(1)投資経験

何事でも経験というものは重要な要素となります。例えば、過去にリーマンショックなどの急激な価格変動を経験している方は、投資のリスクの捉え方や怖さを知っているともいえます。

経験を教訓にできる方は、ご自身の投資にしっかりとした備えを持って取り組むことができるでしょう。

(2)年齢・家族構成

一般的には、年齢が若い人ほどリスク許容度が高いといわれています。端的にいえば、たとえ大きな損失が生じてもやり直しができるということでしょう。

また、家族構成により教育資金や住宅取得資金、老後資金などのまとまった資金が必要となる場合は、リスク許容度にも大いに影響を及ぼします。さらに、共働きなど配偶者も一定の収入を得ているケースでは、損失に対する耐性も変わってくるでしょう。

(3)年収

当然ながら、年収が高い人ほどリスク許容度は高くなる傾向があるといえるでしょう。たとえ損失が生じても、生活に影響を及ぼすことがない余力の源泉は、何より年収の高さといえます。

(4)保有資産

年収と同じく、保有資産が多いほどリスク許容度は高いといえます。これは預貯金や不動産など投資対象となっていない資産によって、損失をカバーすることができるためです。

(5)性格・目標

最後の指標は精神的な面です。例えば、同じ年収の方が同じくらいの損失を被った場合でも、その捉え方はそれぞれの性格などにより異なることがあります。損失に対して過度のストレスを感じたり、損失自体を許せなかったりするような性格の方は、あらかじめリスクの低い商品に投資すべきかもしれません。

また、投資によって獲得したい収益の目標設定もリスク許容度に影響します。どうしても高い目標の収益を必要とする場合には、リスク許容度を高め、リスクを理解した上で投資にチャレンジする必要もあるでしょう。

まとめ

リスク許容度を計算するツールとして、金融機関や証券会社などのホームページでさまざまなものが公開されています。

例えば、一般社団法人 全国銀行協会の「あなたのリスク許容度診断テスト」では、現在の貯蓄や就業の状況、マイホームの有無など複数の質問に回答することで、ご自身のリスク許容度が数値化され、おすすめの投資タイプやポートフォリオの構成例などを知ることができます。

投資を行う上では、ご自身のリスク許容度を知ることと同時に、今後、何に対してどのぐらいの資金が必要となるのかを客観的に把握しておくことが重要です。また、投資の鉄則となる「長期・分散・積み立て」の考え方も忘れないようにしましょう。

出典

一般社団法人 全国銀行協会 あなたのリスク許容度診断テスト

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 11時15分

-

なぜ住宅ローンを「繰り上げ返済」するのでしょうか?その分のお金を「投資」したほうがリターンは多いと思うのですが…

ファイナンシャルフィールド / 2024年8月1日 9時10分

-

将来に向けて月1万円ずつ貯金をしていたら、親に「NISAのほうがお得なんじゃない?」と言われました。普通に貯金するよりも、NISAのほうがお金が貯まるのでしょうか?

ファイナンシャルフィールド / 2024年7月26日 9時10分

-

売るべき?待つべき?円高株安時、慌てないための心構え

トウシル / 2024年7月25日 12時31分

-

過去30年、日本人の平均年収は変わってないのに物価は上がってるという現実…令和を生き抜くための金融商品の選び方は?【「無一文の貧乏ママ」から純資産1億円になったFPが出した結論】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 11時15分

ランキング

-

1帝人が「めちゃコミック」売却 米投資ファンドに1300億円で

共同通信 / 2024年8月12日 15時44分

-

2中高年リスキリングを待ち受ける「3つのリスク」 定年後、ホワイトカラーの仕事に就けるのか?

東洋経済オンライン / 2024年8月12日 10時0分

-

3ケーキに天ぷらや赤飯にまで…甘い香りの食べられる「食香バラ」、生産するのは国内でただ一か所

読売新聞 / 2024年8月12日 16時0分

-

4平均給与458万円だが…「中間層の拡大」で露呈する、日本の「恐ろしい経済格差」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 18時15分

-

5気象庁「予知はデマ」明言、地震雲の発生や動植物の予知能力は「科学的な根拠に欠ける」

読売新聞 / 2024年8月12日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください