近年日本では自然災害が激化している! だからこそ知っておきたい制度「雑損控除」「災害減免法による軽減免除」とは?

ファイナンシャルフィールド / 2022年9月29日 6時20分

災害によって自宅や家財が被害を受けた場合、一定の条件を満たせば、税金の減免措置を受けられます。 本記事では、所得税の2つの減免措置である、「雑損控除」と「災害減免法による軽減免除」について解説します。それぞれ適用できる対象や所得制限などが異なるため、制度の違いをよく理解しておきましょう。

災害によって受けた損害には2つの税制措置がある

災害によって損害を受けた場合、所得税では「雑損控除」と「災害減免法による軽減免除」の、2つの救済措置が用意されています。

雑損控除

雑損控除は、災害によって自宅や家財に損害を受けた場合に利用できる制度です。災害によって発生した支出を所得から控除できる仕組みで、金額は下記の計算式によって算出されます。

(1)(損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

(2)(災害関連支出の金額-保険金等の額)-5万円

出典:国税庁 No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

なお、「災害による被害で自宅を建て直した」など損失額が多額かつ、その年の所得から控除しきれない場合は、翌年から3年間繰越控除を受けることも可能です。

災害減免法による軽減免除

災害減免法による軽減免除は、災害によって損害を受けた場合に、所得税が軽減もしくは免除される制度です。

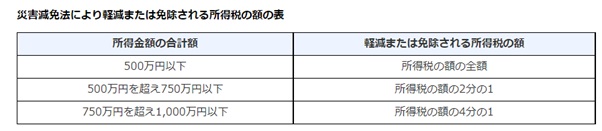

災害で受けた住宅や家財の損害金額が、その時価の2分の1以上であるうえ、災害にあった年の所得金額の合計額が1000万円以下の場合、図表1の割合が所得税から減免されます。

【図表1】

出典:国税庁 No.1902 災害減免法による所得税の軽減免除

また、給与所得者や年金受給者は、一定の手続きを行うことで源泉徴収税の徴収が猶予されたり、還付が受けられたりする場合があります。

「雑損控除」と「災害減免法による軽減免除」の違い

所得税における雑損控除と災害減免法による軽減免除は、適用される条件や所得制限が異なります。

【図表2】

| 雑損控除 | 災害減免法による軽減免除 | |

|---|---|---|

| 所得制限 | 所得制限なし | 災害にあった年の所得金額の合計額が 1000万円以下 |

| 適用条件 | 災害によって資産に損害を受けた場合 | 災害によって受けた住宅や家財の損害金額が、その時価の2分の1以上になる場合 ※保険金などで補てんされる金額は除く |

どちらの制度も自宅や家財などに受けた損害が対象となりますが、絵画や骨董(こっとう)品など1つの価格が30万円を超えるもので、通常の生活に必要ない資産は対象外となります。

「雑損控除」と「災害減免法による軽減免除」、適用できるのはどちらか一方のみ

「雑損控除」と「災害減免法による軽減免除」を利用するときに気を付けたいのが、適用できるのはどちらか一方のみで、併用ができない点です。

所得金額や資産の被害状況に合わせて、より有利な条件となる制度を選びましょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁 タックスアンサー(よくある税の質問)より No.1902 災害減免法による所得税の軽減免除

国税庁 タックスアンサー(よくある税の質問)より No.8004 災害を受けたときの所得税の取扱い

国土交通省 国土交通白書2020より 第1章 第1節 5 自然災害の頻発・激甚化

執筆者 : FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

同期がフリーランスへ転身し「完全在宅」で仕事をしています。フリーランスになると家賃や光熱費を「経費計上できるメリット」があるそうですが、支払う税金の総額はどちらが多いですか?

ファイナンシャルフィールド / 2024年8月9日 4時30分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

-

競馬好きの父が「100万円」当たったそうです。そのまま”タンス預金”にしようとしていましたが、税務署への申告は必要ですか?

ファイナンシャルフィールド / 2024年7月15日 2時10分

-

地震で住宅が倒壊しました。税金を払うどころではありません。税金を減免してもらうことはできますか?

ファイナンシャルフィールド / 2024年7月15日 1時40分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

ランキング

-

1帝人が「めちゃコミック」売却 米投資ファンドに1300億円で

共同通信 / 2024年8月12日 15時44分

-

2中高年リスキリングを待ち受ける「3つのリスク」 定年後、ホワイトカラーの仕事に就けるのか?

東洋経済オンライン / 2024年8月12日 10時0分

-

3ケーキに天ぷらや赤飯にまで…甘い香りの食べられる「食香バラ」、生産するのは国内でただ一か所

読売新聞 / 2024年8月12日 16時0分

-

4平均給与458万円だが…「中間層の拡大」で露呈する、日本の「恐ろしい経済格差」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 18時15分

-

5気象庁「予知はデマ」明言、地震雲の発生や動植物の予知能力は「科学的な根拠に欠ける」

読売新聞 / 2024年8月12日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください