定年してから見直すべき保険は?

ファイナンシャルフィールド / 2022年9月29日 13時10分

定年すると収入の減少や健康管理がより一層気になるところだと思います。収入が減少してしまうと負担になるのが保険料です。しかし、年齢を重ねると病気やけがのリスクも高まるため、保険を解約するわけにもいきません。 そこで本記事では、定年してから見直すべき保険について解説していきます。

見直すべき保険

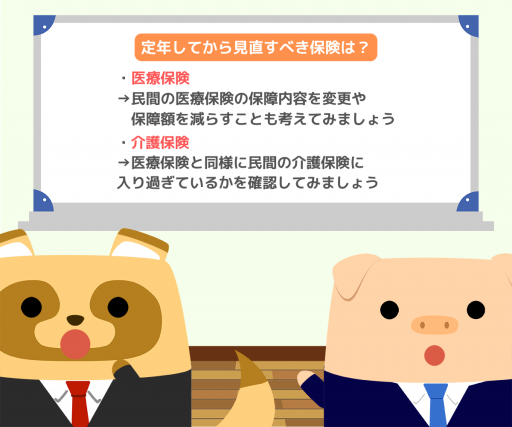

定年してから見直すべき保険として、医療保険と介護保険が挙げられます。理由としては、医療と介護については公的な保険やサービスもあるため、私的な保険はあくまで補助的に加入するという考え方もできるからです。また、医療と介護の保険やサービスは、年齢や収入に合わせて保険料負担や保険の対象が変わったりするので、定年の年齢に合わせて見直すことが有効です。

医療保険

日本は国民皆保険制度を採用しているので、医療費がかかった場合に一部の負担で済みます。この医療費の自己負担の部分ですが、年齢と収入によって負担の割合が異なるので確認しましょう。特に収入が現役並みの人は令和4年10月から負担割合が変わるので注意してください。

まず、70歳未満の人は3割負担です。定年が65歳の場合は3割負担が続くことになります。次に70歳以上74歳までの人は原則2割負担です。収入が現役並みの人は3割負担なので注意しましょう。最後に75歳以上の人は1割負担となっています。ここでも収入によって負担割合が異なり、現役並みの収入の人は3割負担、一定以上の所得のある人は2割負担となっています。

収入が現役並みか一定以上の所得がある人は負担割合が高いままですが、それ以外の人は負担割合が2割や1割になるのは経済的に大きい変化と言えますね。

保障額の減額も選択肢に

そこで見直したいのが、個人で加入している民間の医療保険です。民間の医療保険は、入院や手術でかかった費用や個室を利用した際のベッド代などを補填するための保険です。

公的医療保険の負担割合が減るということは、それだけ自己負担の医療費は減ることになります。医療費の自己負担が減るということは民間の医療保険の保障が余ってしまうことも考えられます。つまり、保険の入りすぎの状態になっているということです。

これを防ぐためにも、民間の医療保険の保障内容を変更や保障額を減らすことも考えてみましょう。一般的には保障額を減額すると保険料を減らすことができます。民間の医療保険料が負担に感じている人は、自身の医療保険がどのような保険なのかを確認してみましょう。

もし、今後の公的医療保険の負担割合が1割や2割に減ることが確実で、このままだと保障が大きいと感じた人は思い切って保障の減額をし、保険料の負担を減らすことも考えてみてください。

介護保険

公的介護保険は40歳以上65歳未満の第二号被保険者と65歳以上の第一号被保険者で対象が異なります。前者は特定の疾病によって介護が必要になった人が対象で、後者は65歳以上の介護が必要になった人全般が対象です。そのため、定年後の人の多くは第一号被保険者となります。公的介護保険の対象になると介護保険サービスを1割もしくは2割負担で利用できます。

また、介護状態に認定されると介護保険サービスを利用できます。ここでも医療保険と同様に民間の介護保険に入り過ぎているかを確認してみましょう。

まとめ

本記事では、定年してから見直すべき保険について解説してきました。医療保険と介護保険は公的な保険で賄える部分もあるので、見直すことも選択肢の一つです。保険料に負担を感じている場合は、自身の加入している保険を確認してみましょう。

出典

生命保険文化センター 主契約の種類

厚生労働省 我が国の医療保険について

厚生労働省 介護保険制度について

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

「特定疾病」の対象になる疾病は?公的介護保険制度、健康保険制度、民間の医療保険でどう違うの?

オールアバウト / 2024年7月30日 19時30分

-

費用減に役立つ!介護保険負担割合証と介護保険負担限度額認定証【親を要介護にさせたくない】

日刊ゲンダイDIGITAL / 2024年7月30日 9時26分

-

75歳の父はまだまだ現役で働きたいようです。健康保険や年金はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時20分

-

独身で実家に住んでいますが「親への援助」をしていません。定年を迎える親のためにお金を入れるべきでしょうか?

ファイナンシャルフィールド / 2024年7月24日 2時10分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

ランキング

-

1帝人が「めちゃコミック」売却 米投資ファンドに1300億円で

共同通信 / 2024年8月12日 15時44分

-

2金融庁、全上場企業4千社を調査 政策保有株の開示状況

共同通信 / 2024年8月12日 18時6分

-

3平均給与458万円だが…「中間層の拡大」で露呈する、日本の「恐ろしい経済格差」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 18時15分

-

4中高年リスキリングを待ち受ける「3つのリスク」 定年後、ホワイトカラーの仕事に就けるのか?

東洋経済オンライン / 2024年8月12日 10時0分

-

5冷凍王子が選ぶ業務スーパー「最強のコスパ冷食」 夏休みの食事作りに助かる「簡単レシピ」も紹介

東洋経済オンライン / 2024年8月11日 8時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください