家賃は年収の何割が良い?収入に合った家を探そう

ファイナンシャルフィールド / 2022年9月29日 14時0分

家は家族の生活の器になります。家を探す際には、駅近、学校が近い、買い物に不便がない、リビングが広い、庭付きなど少しでも希望に合った家を求めたいと思うのではないでしょうか。 ただ、その希望をふさいでくる要因の1つが家賃です。家賃は家計の大部分を占める固定費になるため、ある程度の目安を決めてから家探しを始めることをおすすめします。 それでは、家賃は収入の何割程度にしたら良いのでしょうか。今回は、年収に占める家賃の割合について解説します。

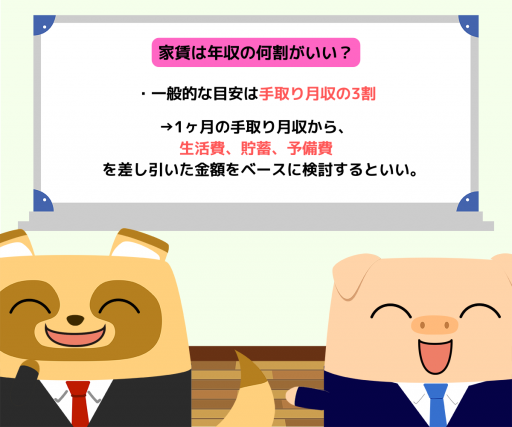

一般的な目安は手取り月収の3割

生活費に苦労せずに支払い続けられる家賃の一般的な目安は、手取り月収の3割と言われています。手取り月収30万円の場合には9万円ということになります。

家賃にボーナスは考慮しない

「住宅ローンの返済比率(年収のうちに年間返済額が占める割合)は年収の3割まで」という話を耳にしたことはないでしょうか。住宅ローンの月々の返済額は家賃と同じような感覚であることから、家賃も年収の3割と思っている方がいらっしゃいますが、家賃の支払いにボーナスを考慮することはやめましょう。

住宅ローンも理想は手取り年収の2割と言われています。ただ、やはり現実的には厳しく、ボーナスまで考慮しないと住宅ローンを利用することができない場合が多いのです。

しかし、無理をして組んだ住宅ローンの返済継続は苦しいですがマイホームは財産になります。それに対して、賃貸住宅の家賃は払いきりの経費である点を念頭に置いておきましょう。

固定費である家賃は慎重に検討すること

家賃は、毎月の収入に関係なく支払わなければならない固定費の代表です。失業や入院など収入が減る不測の事態が起きても固定的に存在する固定費は、できる限り抑えておくことが重要になります。これは家計に限らず、会社経営においても基本中の基本です。

家賃は支払える金額いっぱいに設定してしまうのは非常に危険ということが分かりました。では次項で、手取り月収の3割というざっくりとした目安以外の家賃の決め方を解説します。

生活費+貯蓄+予備費を残して支払える金額

家賃の目安は「手取り月収の3割」という情報だけでは足りません。収入や家族構成、居住地など家庭によってそれぞれ状況が異なるからです。

例えば、手取り100万円の人が収入の5割になる家賃50万円の家に住んだとしても、手元にはまだ50万円が残ります。反対に、手取り20万円の人が3割の家賃6万円に住んだとしたら手元に残る金額は14万円です。しかし、複数人の家族なら生活が苦しいと考えられますが、1人暮らしであればゆとりがあるのではないでしょうか。

このように、人それぞれの状況に応じて家賃は検討する必要があります。

具体的には、1ヶ月の手取り月収から、生活費、貯蓄、予備費を差し引いた金額をベースに家賃を検討すると良いでしょう。そして、決めた家賃が月収の3割を超える場合にはもう一度立ち止まり、高いのではないか、本当にその家で良いのかを考えてみましょう。

まとめ

家賃の一般的な目安は手取り月収の3割です。ただし、収入や家族構成、居住地などそれぞれの家庭の状況によって一概に言えるものではありません。生活費を支払って、貯蓄もしたうえで支払える金額で検討すると良いでしょう。

なお、住宅ローン返済額は年収の3割と言われていますが、この考え方をそのまま家賃に移行してはいけません。家賃は払いきりの経費であることを忘れず、無理のない範囲に止めておきましょう。

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

57歳契約社員、貯金2275万円。将来的には都心に一人暮らし用のマンションを購入したいと思っています

オールアバウト / 2024年8月3日 20時5分

-

夫の月収は手取り30万円ですが「毎月25万円」の固定費がかかります…ほかの家庭も同じでしょうか?

ファイナンシャルフィールド / 2024年8月1日 3時40分

-

夫がトヨタの「カローラクロス」を買いたいそうです。夫婦2人で「世帯年収500万円」なので、節約すれば問題ないと言っていますが不安です。フルローンだと、いくら負担が増えるでしょうか…?

ファイナンシャルフィールド / 2024年7月30日 2時20分

-

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

オールアバウト / 2024年7月28日 6時10分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

ランキング

-

1高齢の患者を長年診てきた医師・和田秀樹が「もっともなりたくない」と恐れている"身近な病気"の種類

プレジデントオンライン / 2024年8月12日 15時15分

-

2「AT“限定”免許」で「MT車」を運転… 「無免許運転」になる!? 「どうしてもMT車に乗りたい」場合どうすればいい? 意外と知らない「免許の条件等」のルールとは

くるまのニュース / 2024年8月12日 18時10分

-

3「筋トレ」「有酸素運動」どっちが痩せる?2つの違い、効率的な痩せ方

ハルメク365 / 2024年8月12日 18時50分

-

4トイレあるのに…なぜ使わない? キャンピングカーに備わるも…未使用な場合も! 後処理どうする? 意外な問題点とは

くるまのニュース / 2024年8月11日 14時10分

-

5警視庁が教える「非常用トイレ」の保管方法とは…いざという時の「あれ?どこに片付けたかな?」を解消

まいどなニュース / 2024年8月12日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください