父が年金を「75歳」で受け取ると言っています…寿命なども考えると本当にお得なのでしょうか?

ファイナンシャルフィールド / 2022年10月2日 22時40分

年金には受給開始の時期を繰り下げる制度があります。そのメリットは魅力的なので、制度を利用しようとする人が身内にいる場合もあるでしょう。しかし、必ずしも得策とは限らないので、実情を踏まえてアドバイスしてあげるのが理想です。 この記事では、父親が75歳から受け取ろうとしているケースを想定し、寿命などを考慮すると本当にお得なのかどうかを説明します。

なぜ75歳まで受給開始を遅らせるのか?

原則的には年金の受給は65歳からスタートしますが、繰下げ受給の制度によって時期を遅らせることも可能です。この制度には年金の月額を増やせるというメリットがあり、繰り下げの幅が大きいほど増額率は高くなります。以前の上限は70歳でしたが、高齢者の就労拡大などを背景に2020年の制度改正で見直されました。

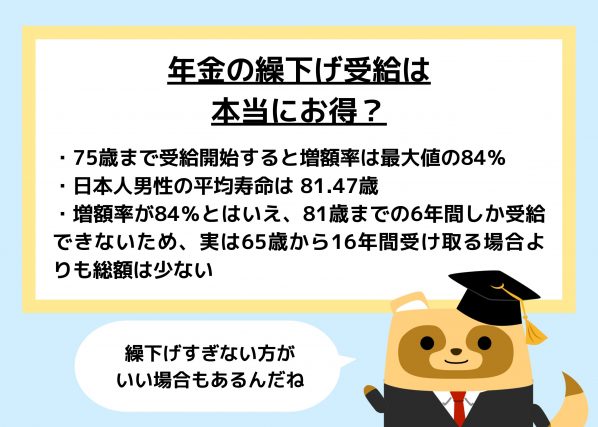

その結果を受けて、2022年4月1日から上限は75歳に引き上げられたのです。75歳まで受給開始を遅らせると、増額率は最大値の84%に達します。つまり、月額が1.84倍にアップするため、そうしようと考える人も珍しくありません。もらえる年金が少ないと感じているなら、効果的な対策として魅力を感じる場合もあるでしょう。

寿命によっては損をする可能性も!

増額率というメリットがあるのは事実ですが、すべての人にとって有利とは限りません。むしろ寿命によっては損をするケースもあるため、父親が75歳まで繰り下げると言っている場合、本当にそれがベストなのかを検討したほうが良いです。

日本人男性の平均寿命は 81.47歳なので、健康状態が標準的なら、まず81歳まで生きる前提で考えてみましょう。受給開始を65歳から75歳まで遅らせると、その間の10年分を受け取れなくなります。増額率が84%とはいえ、81歳までの6年間しか受給できないため、実は65歳から16年間受け取る場合よりも総額は少ないです。

仮に75歳まで繰り下げて87歳まで生きた場合、本来の年額を77万7800円とすると、その1.84倍を12年分受け取るので総額は1717万円ほどです。これでようやく65歳から普通に受給した場合と同程度になります。したがって、87歳まで生きられないなら、お得とはいえないので気を付けましょう。

納税額や家族の状況も考慮しよう

父親が長生きして、年金の総額が通常より高くなっても、あまり得だと感じないかもしれません。なぜなら、受給額がアップするにつれて、社会保険料や所得税などの支払いも増えるからです。基本的には、それらを天引きした状態で支給されるため、手取りの金額を見て不満を持つ可能性があります。

また、加給年金を受給できなくなる点にも注意が必要です。加給年金とは家族手当のような意味合いのものですが、繰り下げている間はこちらも受け取れません。被扶養者がいなくなるなど、途中で受給資格を失うこともありえます。75歳まで繰り下げると上記のリスクは大きくなるため、家族の状況なども踏まえて判断することが重要です。

デメリットにも注目! 総合的な観点で後悔しない選択を

年金受給を75歳まで繰り下げた場合の増額率はとても大きいです。ただし、受け取れる期間が短くなるデメリットも忘れてはいけません。寿命次第で通常より総額はダウンしますし、加給年金などを考慮すると早く受け取りたいと思う人もいるでしょう。したがって、メリットだけに注目するのではなく、個々人の感じ方や事情にも目を向け、総合的な観点で考える必要があります。

出典

厚生労働省 第11老齢年金の繰下げ受給と繰上げ受給

日本年金機構 年金の繰下げ受給

日本年金機構 加給年金額と振替加算

厚生労働省 1 主な年齢の平均余命

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

「65歳」vs「70歳」平均寿命まで生きるなら、“年金を受け取る年齢”はどちらがお得? 男女別にそれぞれ解説

ファイナンシャルフィールド / 2024年9月15日 2時20分

-

月20万円程度の年金を75歳まで繰り下げたら、いくらもらえますか?

オールアバウト / 2024年9月4日 18時30分

-

年金の「繰上げと繰下げ」損得を分ける唯一の要素 受給開始の時期は「健康寿命」も考慮して決める

東洋経済オンライン / 2024年9月1日 14時0分

-

72歳まで年金を繰り下げたら、いくらもらえますか?

オールアバウト / 2024年8月25日 18時30分

-

67歳まで老齢基礎年金を繰り下げたら、もらえる年金は16.8%増額されますか?

オールアバウト / 2024年8月17日 18時30分

ランキング

-

1合点!ローソンが「過疎のスーパー跡地」を狙う理由 コンビニ出店競争は激化、地方でどう戦うのか

東洋経済オンライン / 2024年9月16日 8時0分

-

2“日本の平均”年収458万円 あなたの年収教えてください!

TBS NEWS DIG Powered by JNN / 2024年9月15日 20時2分

-

3あの石神秀幸が「麻辣湯」チェーンを営む深い理由 中国のローカルフードを、なぜ手掛けるように?

東洋経済オンライン / 2024年9月16日 10時0分

-

4Snow Man目黒蓮の起用で“テレビ離れ世代”に訴求 業界の覇者「レグザ」が自信のワケ

ITmedia ビジネスオンライン / 2024年9月14日 11時10分

-

5コンビニで急な「腹痛」に! トイレが「使用禁止」になってるけど、緊急事態でも使用はNG? お金を払えば大丈夫なの?

ファイナンシャルフィールド / 2024年9月15日 4時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください