FIREで定年前に引退できる?FIRE達成に必要な資産額や考え方を解説

ファイナンシャルフィールド / 2022年10月7日 10時0分

FIREという言葉を聞いたことはありますか? 最近話題になっている考え方で、「名前は聞いたことがある」という方もいらっしゃるのではないでしょうか。 本記事では、FIREについて解説します。FIRE達成のために必要な資産額やFIREの元となっている論文の研究結果・研究結果を現代に適用するうえでの注意点も紹介するので、ぜひ参考にしてみてください。

FIREはアメリカ発祥の考え方

FIREは「経済的に自立した状態(Financial Independence)」で、早期退職(Retire Early)する考え方として、アメリカで1992年に発祥した「Financial Independence, Retire Early」運動の頭文字をとった造語で、リーマンショックがあった2008年に出版されたベストセラー本「Your Money or Your Life」をきっかけに注目を集めました。

従来の「定年退職まで会社務めを続ける」スタイルを見直し、「早くお金を貯め切って、定年を待たずに退職する」ことを指します。昨今の働き方改革の中で日本にも持ち込まれました。実際に、定年を待たずに退職し、好きなことをして残りの人生を過ごす方も増えているのではないでしょうか。

4%ルールで早期退職をかなえる

お金を貯め切って早期退職するといっても、何歳まで生きるか分からないし、お金を貯め切ったとどうやって判断するのか疑問に思う方も多いのではないでしょうか。実は、FIREでは「貯めたお金を減らさずに生活すること」を前提としています。資産を銀行に預金するのではなく、株や債券で運用してお金を増やし、増えたお金が生活費です。

一般にFIREでは、資産額の4%の年利を想定します。資産1億円を貯めたら、その4%である400万円が毎年得られるイメージです。年間の生活費が400万円であれば、資産1億円を減らさずに生涯生活できます。

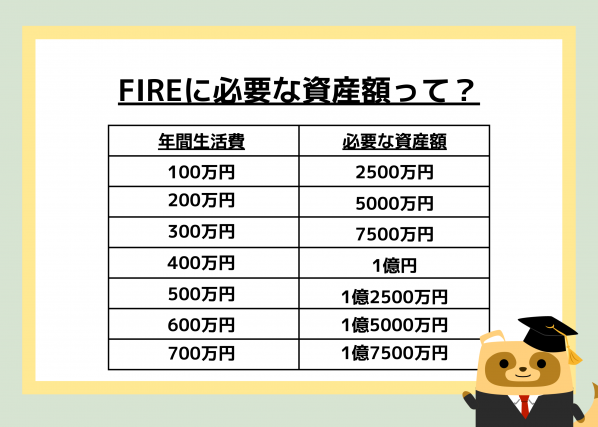

FIRE達成に必要な資産額

FIREでは、資産額の4%の年利を想定します。毎年の生活費÷4%の資産を築けば、FIRE可能です。そのため、FIRE達成に必要な資産額は年間生活費によって異なります。

年間生活費ごとに必要な資産額は、図表1の通りです。

図表1

| 年間生活費 | FIRE達成に必要な資産額 |

|---|---|

| 100万円 | 2500万円 |

| 200万円 | 5000万円 |

| 300万円 | 7500万円 |

| 400万円 | 1億円 |

| 500万円 | 1億2500万円 |

| 600万円 | 1億5000万円 |

| 700万円 | 1億7500万円 |

筆者作成

図表1の通り、生活費が低いほどFIRE達成に必要な資産額は少なくなります。FIREと聞くと、「自分には関係のないお金持ちの話」と思うかもしれませんが、生活費を抑えられれば多くの方が目指せるものです。

資産運用に絶対はない

FIREは、資産額の4%が毎年増えることを前提としています。これは、アメリカのトリニティ大学が1998年に発表した研究結果を根拠としていて、一般に「4%ルール」と呼ばれます。

研究結果では、1926年から1995年までを対象に、資産を株と債券で半分ずつ保有し、資産の4%を毎年取り崩した場合、95%以上の確率で30年後も資産が残っていることを示しています。また、資産1000ドルを株と債券で半分ずつ保有して、資産の4%ずつを取り崩した場合の30年後の資産額は平均で5171ドルとなっており、減るどころか、5倍以上に増えています。

研究では、税金を考慮していないことやアメリカの研究のため、日本で適用する際には為替を考慮する必要があること、過去のデータであるため、将来も同様になるとは断言できないことなど注意点も多いです。そのため、4%ルールは「あくまで参考」として考えましょう。

若いうちから計画的に動くことが大切

FIREは、「来年達成しよう」と思ってもいきなり達成できるものではありません。特に会社員の方は、毎年コツコツ資産を貯めていくことが必要です。若いうちから、「〇〇歳までに〇〇万円貯める」などの具体的な目標を決めて行動しましょう。必ずしも誰もがFIREを目指すべきと強要するものではありませんが、FIREという人生の選択肢があることを認識し、ぜひ検討してみてください。

出典

「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」(Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz 1998)

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

老後資金は「2000万円→1370万円問題」に…60歳から投資を始めて70歳以降は不労所得を確保する新NISA活用術

プレジデントオンライン / 2024年8月9日 9時15分

-

「お金に働いてもらう」を知る人が真のお金持ちだ 汗水たらして働くだけが社会貢献の方法ではない

東洋経済オンライン / 2024年7月31日 11時0分

-

実は日本は「FIREしやすい国」だった!? 30代女性「毎月8万円積み立てできれば…」FPが解説する“サイドFIRE”という選択肢

まいどなニュース / 2024年7月24日 19時30分

-

「セミFIRE」「ゆるFIRE」資金がいくらあればできるのか試算してみた

マイナビニュース / 2024年7月23日 10時39分

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

ランキング

-

1あなたのクルマの「燃費」が悪くなった原因は? 自覚のないことも…整備士が解説するチェックポイントと改善策

まいどなニュース / 2024年8月12日 18時0分

-

2金融庁、全上場企業4千社を調査 政策保有株の開示状況

共同通信 / 2024年8月12日 18時6分

-

3「刀剣乱舞」企業をサイバーが167億円買収の衝撃 悲願成就へ「過去最大規模M&A」に打って出た

東洋経済オンライン / 2024年8月12日 8時0分

-

4帝人が「めちゃコミック」売却 米投資ファンドに1300億円で

共同通信 / 2024年8月12日 15時44分

-

5ローソン、猛暑日が続く夏にカレー強化 初の試みとして各地の有名店が監修した“名店カレー”8品を13日から一斉発売

食品新聞 / 2024年8月12日 21時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください