つみたてNISAの運用期間は20年。20年後はどうすればいいの?

ファイナンシャルフィールド / 2022年10月13日 11時20分

非課税累積投資契約に係る少額投資非課税制度の「つみたてNISA」は、長期・積立・分散投資を推進する制度として2018年1月にスタートしました。 つみたてNISAでは、20年の長期にわたり非課税で投資信託による資産運用が可能ですが、20年の非課税期間を過ぎた場合、保有している資産はどうなるのでしょうか。

つみたてNISAとは? 一般NISAとどう違う?

つみたてNISAは、投資経験が少ない初心者の方でも安心して資産運用をスタートできるように考えられた制度です。

同じく少額からの投資を行うための非課税制度である「一般NISA」では、上場株式などにも投資できますが、つみたてNISAの対象商品は長期の積立・分散投資に適した一定の公募株式投資信託と、上場株式投資信託(ETF)に限定されています。

元本保証の預貯金などとは異なり、元本割れのリスクがないわけではありませんが、比較的安心して投資できる商品を金融庁が厳選しているため、大きなリスクを取りたくない投資初心者でも始めやすいようになっています。

【表1】つみたてNISAの概要(一般NISAとの比較)

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 年間40万円まで | 年間120万円まで |

| 非課税期間 | 最長20年間 | 最長5年間 |

| ロールオーバー(※) | 不可 | 可 |

| 投資可能期間 | ~2042年 | ~2023年 |

※筆者作成

(※)ロールオーバーとは非課税期間が終了した際、保有している資産を翌年の非課税投資枠に移行(移管)すること。

なお、一般NISAは2024年以降、非課税対象や投資枠が見直されて新しいNISA制度となります。

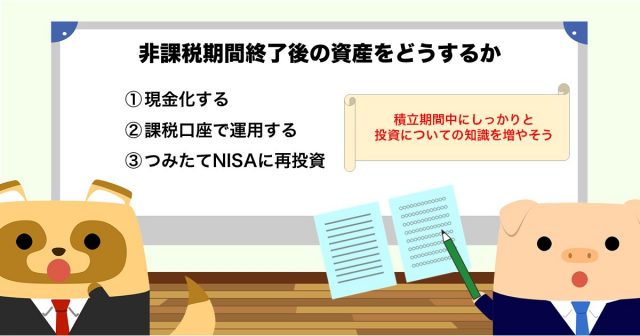

非課税期間終了後の資産をどうするか

つみたてNISAはロールオーバーができないため、非課税期間の20年間が終了したときは、保有している資産がNISA口座以外の課税口座(一般口座や特定口座)に払い出されることになります。20年というと遠い将来のようにも感じますが、そのときになって慌てないように、資産をどうするか以下の方法から予定を立てておきましょう。

(1)現金化する

最も簡単なのが売却して現金化することです。つみたてNISAは、購入金額を一定として価格が高いときは少なく、安いときは多く購入する「ドル・コスト平均法」を使って買い付けをするため、長期保有に有利といわれていますが、購入後の価格変動に一喜一憂せずに売却タイミングを判断してください。

現金の使い方は自由ですから、新たな運用を考えましょう。

(2)課税口座で運用する

運用を継続したい場合は、特定口座や一般口座で運用を続けることができます。資産を課税口座に移し替えても、つみたてNISAでの非課税期間中の利益に対して課税されることはありません。

ただし、非課税期間に利益が出ていた場合はいいのですが、損失があった場合には注意が必要です。

例えば、40万円を投資したものの、20年後の評価額が25万円だった場合、課税口座に移管した時点の25万円が購入額と見なされます。

その後、仮に評価額が35万円まで上昇したタイミングで売却すると、10万円の利益が出たものとして課税されます(実際には40万円で購入し、35万円で売却しているので5万円の損失です)。

(3)つみたてNISAに再投資

ロールオーバーはできませんが、新たに年間40万円まで、2042年までの期間なら、つみたてNISAで再び非課税で投資することは可能です。

まとめ

つみたてNISAは、これまで投資をしたことがない人が、長期的な資産形成の第一歩として投資を始めるのに適した制度です。

最長20年間という長期の非課税期間となっていますが、期間終了時に資産をどうするかは考えておく必要があります。また、そのころには新しい制度が登場しているかもしれませんので、積立期間中にしっかりと投資についての知識を増やしてください。

執筆者:宿輪德幸

CFP(R)認定者、行政書士

外部リンク

この記事に関連するニュース

-

資産運用サービス「トラノコ」、新NISAに対応

PR TIMES / 2024年7月29日 13時15分

-

24歳会社員「投資に怖いイメージが…NISAは利用するべきですか」 早期投資のメリット、FPが解説

まいどなニュース / 2024年7月26日 12時32分

-

NISAの利用者が急増! 今から始めてもまだ間に合いますか?

ファイナンシャルフィールド / 2024年7月26日 1時50分

-

「新NISAは長期・分散・積立」は勘違い…「オルカン」人気の陰で「成長投資枠」の買付額が圧倒的に多いワケ

プレジデントオンライン / 2024年7月22日 7時15分

-

【新NISA】まだ迷っている50代必見!2人に1人は加入している!?どんな制度なの?

ハルメク365 / 2024年7月21日 14時50分

ランキング

-

1JAL出身社長解任劇から1年、「空港施設」の現在地 初のプロパー出身社長が就任2年目で語った

東洋経済オンライン / 2024年8月13日 8時50分

-

2マスク氏に欧州委員警告 偽情報の拡散防止要請

共同通信 / 2024年8月13日 8時34分

-

3あなたのクルマの「燃費」が悪くなった原因は? 自覚のないことも…整備士が解説するチェックポイントと改善策

まいどなニュース / 2024年8月12日 18時0分

-

4ATM・券売機に「特需」…20年ぶり新紙幣効果、製造メーカーの業績が好調「フル稼働が続く」

読売新聞 / 2024年8月13日 7時36分

-

5ほぼ黒塗り!半導体ラピダスへ「巨額支援」は正当か 経産省は前のめり、浮上した政府保証付き融資

東洋経済オンライン / 2024年8月13日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください