年金を増やすには?受給額を増やすための5つの方法を解説

ファイナンシャルフィールド / 2022年10月28日 11時0分

2019年に話題になった「老後2000万円問題」を知って、老後生活に不安を感じている人もいるのではないでしょうか。 老後資金を年金だけで賄うのは難しくなっていますが、それでも老後の大切な資金源といえるでしょう。 この記事では、年金受給額を増やすための5つの方法を解説します。

年金制度について

まず、年金制度について簡単に説明します。

年金には年金制度の基本となる公的年金と、それに上乗せする私的年金があります。公的年金の一つである「国民年金」は日本国内に住む20歳以上60歳未満のすべての人が加入対象です。「厚生年金保険」という公的年金制度もありますが、こちらは主に会社員や公務員(第2号被保険者)のみが加入します。

個人事業主やフリーランス、第2号被保険者の配偶者は国民年金のみに加入します。そのため、受け取る年金を増やすためには国民年金に上乗せする「私的年金」に任意で加入することになります(図表1)。

【図表1】

| 3階 | 企業年金・個人型確定拠出年金(iDeCo) | ||

| 2階 | 国民年金基金・個人型確定拠出年金(iDeCo) | 厚生年金保険 | 個人型確定拠出年金(iDeCo) |

| 1階 | 国民年金 | ||

| 被保険者 | 第1号被保険者(個人事業主やフリーランス) | 第2号被保険者(会社員・公務員など) | 第3号被保険者(第2号被保険者の配偶者) |

企業年金連合会 「企業年金制度」を基に作成

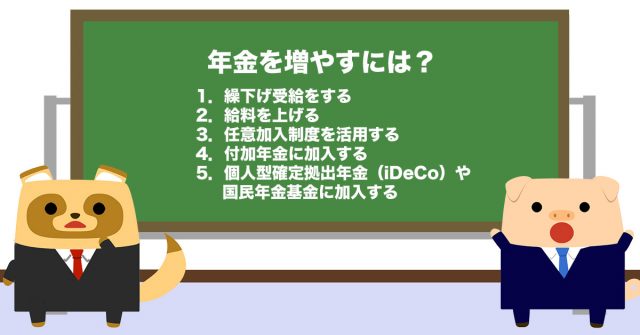

年金を増やすには? 5つの方法を解説

では、年金受給額を増やす5つの方法を説明していきます。

1.繰下げ受給をする

繰下げ受給とは、年金受給のタイミングを後ろ倒しにすることです。

受給開始となる65歳から受給を遅らせる月数ごとに、受給率が0.7%上がります。最高75歳までの繰下げが可能であり、65歳から受給開始した場合より最大で84%受給額がアップします。

繰下げ受給は、繰り下げた分だけ受給開始が遅くなるので、受給額アップは長生きすることが前提です。いつ受給を始めればよいか判断することは難しいですが、少しでも将来に備えたいのであれば、繰下げ受給も選択肢の一つでしょう。

2.給料を上げる

会社員や公務員の人は、給料が上がることで年金受給額もアップします。国民年金は全国民共通の保険料ですが、厚生年金保険の保険料は標準報酬月額によって決まります。

年収が上がるほど保険料も高くなりますが、その分、厚生年金受給額は多くなるのです。給料を上げることは自分でコントロールできない部分もあります。年次を重ねても給料アップが難しそうであれば、給与水準の高い会社や業界への転職を検討してもよいでしょう。

3.任意加入制度を活用する

国民年金は、20歳から60歳までの40年間保険料を納めると満額の年金が受け取れます。年金を受け取るには、資格期間が10年以上であることが必要です。

保険料の納付月数が480月(40年)未満の人や資格期間が10年未満の人は、60歳以降でも国民年金に任意加入することができます。

なお、任意加入するには以下すべての条件を満たす必要があります。

(1)日本国内に住所を有する60歳以上65歳未満

(2)老齢基礎年金の繰上げ支給を受けていない

(3)20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

(4)厚生年金保険に加入していない

(5)日本国籍を有しない人で、在留資格が「特定活動(医療滞在)」や「特定活動(観光等を目的とするロングステイ)」で滞在する人ではないこと

4.付加年金に加入する

付加年金とは、国民年金に任意加入している人が上乗せで加入する制度です。国民年金保険料に月400円を上乗せすると、1年間の受取年金額に対して「200円×保険料納付月数」が加算されます。

例えば、60歳から65歳になるまで付加保険料を納めた場合、年間受取額を1万2000円(=200円×60月)増やせます。

5.個人型確定拠出年金(iDeCo)や国民年金基金に加入する

個人型確定拠出年金(iDeCo)および国民年金基金は、公的年金に上乗せする私的年金です。

「iDeCo」は自分で選んだ金融商品で掛け金を運用して、60歳以降に掛け金と運用益を受け取れる制度です。掛け金は所得控除の対象となり、運用益は非課税扱いです。受取時も税負担が軽減されるため、通常の投資と比べて税金面で優遇されています。掛け金の上限は、第1号被保険者の人は月6.8万円、第3号被保険者の人は月2.3万円です。第2号被保険者の人は、勤務先の企業年金の有無などによって上限金額が異なります。

「国民年金基金」は、第1号被保険者が国民年金の上乗せで加入できる制度です。自営業者やフリーランスの人が、厚生年金加入者との年金格差を解消できるように作られました。掛け金は口数単位で自由に設定できるため、ライフスタイルに合わせた設計が可能です。掛け金は全額所得控除の対象、受取年金は公的年金等控除の対象となっており、税制上のメリットがあります。

iDeCoは運用結果によって受取金額が変わりますが、国民年金基金は金額が決まっており、受取金額の見込みが立てやすいという利点もあります。

まとめ

年金を増やすにはさまざまな方法がありますが、人によって使える制度が異なります。自分の被保険者区分を確認した上で、各種制度の活用を検討してみてください。

年金受給見込み金額や保険料納付状況を知りたい方は、日本年金機構の「ねんきんネット」で確認することができます。将来の年金額をシミュレーションしておくことで、ゆとりある老後生活が送れるでしょう。

出典

企業年金連合会 企業年金制度

日本年金機構 老齢年金ガイド(令和4年度版)

日本年金機構 任意加入制度

日本年金機構 付加保険料の納付のご案内

iDeCo公式サイト iDeCoの仕組み

国民年金基金連合会 国民年金基金制度とは?

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

夫逝去で年金「月6万円」に減額、68歳妻「明日が見えない…」と窮地…ある日届いた、年金機構からの「緑色の封筒」に涙「月4,000円でもありがたい」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月13日 10時15分

-

年金は最高でどれだけ受給できる? 平均的な受給額も教えて!

ファイナンシャルフィールド / 2024年8月6日 2時30分

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

知っておこう!老齢年金をより多くもらうための3つの方法

オールアバウト / 2024年8月3日 18時30分

-

60歳になった人が、将来もらえる年金を増やす方法3つ

オールアバウト / 2024年7月25日 19時30分

ランキング

-

1「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

2【速報】小林製薬 新たに11件分の死亡事例を発表 厚生労働省に報告漏れ「紅麹サプリ」巡る健康被害問題 会社側「取扱いが徹底できていなかった」

MBSニュース / 2024年8月13日 16時35分

-

3【速報】「プッチンプリン」販売再開を江崎グリコ発表 8月13日以降、順次店頭に「お帰りなさい」「夢に見るほど待っていました」SNSに再開を喜ぶ声も

MBSニュース / 2024年8月13日 12時15分

-

4斉藤寛さん死去=菓子のシャトレーゼ創業者

時事通信 / 2024年8月13日 16時56分

-

5【東海道新幹線・在来線】8月16日(金)~17日(土)“計画運休や運転見合わせの可能性”を発表 台風7号接近で

CBCテレビ / 2024年8月13日 18時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください