国民年金基金のメリット・デメリット、iDeCoや個人年金との違いとは

ファイナンシャルフィールド / 2022年10月30日 5時10分

「国民年金基金」は、将来の年金受給額を増やすことができる制度であるということは、多くの人が知っているのではないでしょうか。それだけを聞くと入った方がいい気がしますが、実際に検討する際には、メリットとデメリットの両方を理解した上で決断することが重要になります。 今回は、国民年金基金のメリットとデメリット、また、国民年金基金と同じく将来の年金を増やす手段であるiDeCoと個人年金についても解説していきます。

国民年金基金とは

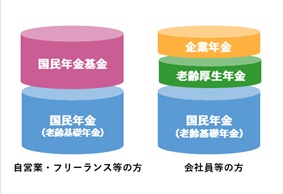

国民年金基金とは、個人事業主やフリーランスなどの第1号被保険者のみが加入できる公的年金制度です。加入することで、将来の年金受給額が老齢基礎年金に国民年金基金がプラスされた金額になります。

国民年金基金への加入は強制ではありません。必要と思った人が、必要な口数で加入することができます。

国民年金基金がある理由

第1号被保険者の年金は老齢基礎年金のみであることから、会社員などの第2号被保険者と比べると、年金受給額に大差が生じてしまいます。国民年金基金は、その差を解消し、個人事業主やフリーランスの年金を増やせる手段として設けられた制度です。

図表1

国民年金基金連合会 国民年金基金制度とは? を基に作成

国民年金基金のメリット

それでは、国民年金基金のメリットについてまずは見ていきましょう。

●将来の年金受給額が増える

●掛け金全額が所得控除の対象になるため、所得税と住民税の節税になる

●掛け金が一定額

●年金受給額が確定している

●加入プランの自由度の高さ

やはり、1番のメリットは国民年金基金が創設された目的でもある、年金受給額が増える点です。当然ながら掛け金は発生するものの、掛け金を決めるプランが多様に用意されていることから、無理のない選択をすることができます。

国民年金基金のデメリット

次に、国民年金基金のデメリットです。

●中途解約できない

●インフレヘッジ機能がない

国民年金基金は一度加入したら任意で脱退することはできません。また、中途解約の仕組みもないため、解約返戻金もありません。加入したあとは、受給開始年齢まで支払い続ける覚悟が必要です。

また、国民年金基金は年金受給額が確定している点は安心ですが、その反面、インフレーション(物価上昇)による通貨の価値下落の影響をそのまま受けてしまうというデメリットもあります。

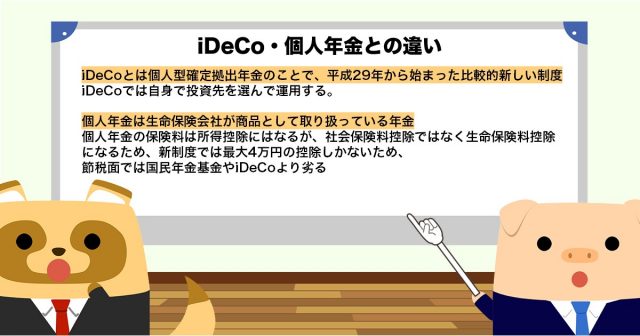

iDeCo・個人年金との違い

国民年金基金と比較されることが多い年金制度に、iDeCoと個人年金があります。

まずiDeCoとは個人型確定拠出年金のことで、平成29年から始まった比較的新しい制度になります。加入して掛け金を支払うだけの国民年金とは異なりiDeCoでは自身で投資先を選んで運用します。自身の運用次第では国民年金基金を上回る年金になりますが、反対になる可能性もあるということです。

個人年金は生命保険会社が商品として取り扱っている年金になります。さまざまな商品があるため、自身に適したものを見つけましょう。個人年金の保険料は所得控除にはなりますが、社会保険料控除ではなく生命保険料控除になるため、新制度では最大4万円の控除しかなく、節税面では国民年金基金やiDeCoより劣ります。

まとめ

国民年金基金は、老齢基礎年金のみになる個人事業主やフリーランスの年金受給額をアップさせることができる制度です。

ただ、少ない年金への対策にはiDeCoや個人年金もあります。また、1つに絞らなくてはいけないわけでもありません。十分に比較検討し、自身に適した方法を見つけましょう。

出典

国民年金基金連合会

国民年金基金制度とは? 国民年金基金連合会

iDeCo公式サイト

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

夫逝去で年金「月6万円」に減額、68歳妻「明日が見えない…」と窮地…ある日届いた、年金機構からの「緑色の封筒」に涙「月4,000円でもありがたい」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月13日 10時15分

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

老後は夫婦で「月30万円」は年金が欲しいです。それぞれが「年収500万円」稼いでいれば、それだけ受け取れるでしょうか?

ファイナンシャルフィールド / 2024年7月30日 5時0分

-

派遣社員です。毎月の年金保険料が高すぎて払えません……。何か対応策はあるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 4時0分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

ランキング

-

1「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

2為替相場 14日(日本時間 6時)

共同通信 / 2024年8月14日 6時0分

-

3「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

4米スターバックス、CEOにチポトレのブライアン・ニコル氏起用

ロイター / 2024年8月14日 2時2分

-

5仕事がうまくいかないときの対処法 3位「知識・スキルを伸ばす」、2位「休んでリフレッシュする」、1位は?

J-CAST会社ウォッチ / 2024年8月13日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください