未支給年金に相続税はかかるの?

ファイナンシャルフィールド / 2022年10月30日 5時30分

年金受給者が死亡した場合のほとんどで未支給年金が発生します。死亡した人の財産を遺族が受け取ることになるため、相続税がかかるのではと心配されていませんか。 今回は、未支給年金と相続税について解説します。

未支給年金とは

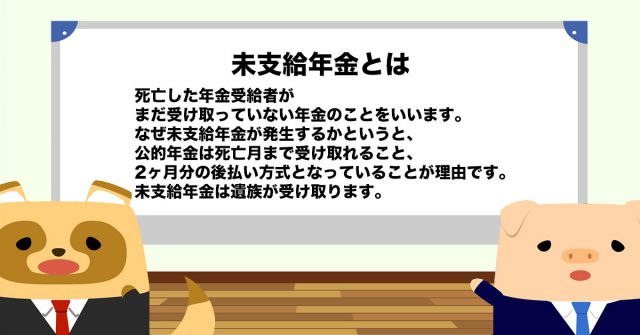

未支給年金とは、死亡した年金受給者がまだ受け取っていない年金のことをいいます。

なぜ未支給年金が発生するかというと、公的年金は死亡月まで受け取れること、2ヶ月分の後払い方式となっていることが理由です。

例えば、令和4年4月、5月分は6月15日に振り込まれるので、4月20日に死亡した場合には、4月分まで年金を受け取る権利がありますが、6月15日には受取人がいないため、未支給年金に該当します。

未支給年金を受け取れる人

未支給年金は遺族が受け取ります。誰でも受け取れるわけではなく、次の優先順位が定められている点に注意しましょう。

図表1

(1)配偶者

(2)子

(3)父母

(4)孫

(5)祖父母

(6)兄弟姉妹

(7)(1)〜(6)以外の3親等内の親族

年金を受けている方が亡くなったとき 日本年金機構を基に作成

先順位の人が存在している場合には、後順位の人は未支給年金を受け取る権利がありません。年齢制限はないことから、配偶者が寝たきりであっても生存しているのであれば、子が受け取ることはできないということになります。

未支給年金に相続税はかからない

遺族が受け取った未支給年金は相続財産に含まれず、相続税の課税対象にはなりません。

これは、未支給年金が死亡した年金受給者の財産ではなく、未支給年金を請求する遺族の固有財産であると取り扱うためです。つまり、死亡した年金受給者の財産を相続したわけではなく、自身の財産を受け取っただけということです。

この件については、平成7年11月7日に最高裁判決も出ています。

未支給年金は一時所得として所得税の対象

未支給年金は相続税の対象にはなりませんが、受け取った遺族の一時所得として所得税の対象になるため注意しましょう。課税対象となる一時所得の金額は、次の計算式で計算します。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

No.1490 一時所得 国税庁

未支給年金の場合の「収入を得るために支出した金額」は、費用を負担していたのは年金受給者であることから0円と考えます。よって、受け取った未支給年金から特別控除額50万円を差し引いた残額が一時所得として所得税の課税対象になるということです。

つまり、その年の一時所得が未支給年金だけの場合、受け取った金額が50万円を超える場合に限り、確定申告が必要になります。

まとめ

未支給年金は受け取った遺族の固有財産であり、相続財産にならないことから相続税はかかりません。しかし、受け取った遺族の一時所得になるため、所得税が発生する場合には確定申告を忘れずに行いましょう。

出典

年金を受けている方が亡くなったとき 日本年金機構

未支給の国民年金に係る相続税の課税関係 国税庁

裁判例結果詳細 裁判所

No.1490 一時所得 国税庁

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

宝くじで「100万円」当せん! 収入が増えたら、翌年の「住民税」は多く引かれるの?“宝くじと税金”について解説

ファイナンシャルフィールド / 2024年7月29日 4時30分

-

65歳の夫が急逝。死後に“借金”が判明したので「相続放棄」を考えています。その場合、「遺族年金」も受給できなくなってしまいますか? 受け取れるお金もあるのでしょうか…?

ファイナンシャルフィールド / 2024年7月26日 4時30分

-

母は無年金だと思い、生前、請求しませんでした。遺族がもらえる年金はありますか?

オールアバウト / 2024年7月20日 8時10分

-

親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

ランキング

-

1「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

2「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

3為替相場 14日(日本時間 6時)

共同通信 / 2024年8月14日 6時0分

-

4ビール大手4社が増収=値上げ・円安効果―6月中間決算

時事通信 / 2024年8月13日 19時40分

-

5仕事がうまくいかないときの対処法 3位「知識・スキルを伸ばす」、2位「休んでリフレッシュする」、1位は?

J-CAST会社ウォッチ / 2024年8月13日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください