複利効果と72の法則 その2 複利効果を簡単に計算する方法

ファイナンシャルフィールド / 2022年10月30日 13時30分

前回「その1」では、複利効果の意味をはじめ、運用利率や運用年数と複利効果の大きさの関係について説明しました。今回は、複利効果を簡単に計算することができる「72の法則」について解説したいと思います。 複利効果のベースとなる複利計算は、四則計算ではなく、指数計算で行います。そのため、数字に強い人でも複利計算を暗算で行うことは不可能です。 72の法則は、複雑な指数計算を近似的に四則計算に換算し、暗算でも計算できるようにしたものです。これにより、複利効果で元本が2倍になるまでの運用年数と利率を簡単に計算することができます。

72の法則とは?

「その1」では元本を2倍にするのにかかる年数を、複利運用と単利運用の場合で、それぞれの年利回りに応じて示しました。

72の法則とは、元本が2倍になるまでの年数を簡単に計算するための方法です。年利回りを「r」、元本が2倍になるまでの年数を「N」とすると、「rN=72」という関係が近似的に成り立ちます。

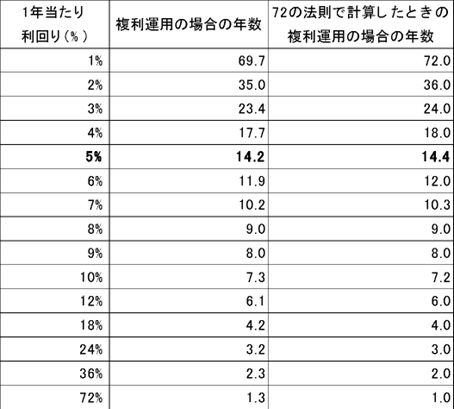

例えば、年利回り5%で複利運用した場合、何年で元本が2倍になるか72の法則で求めると「72÷5=14.4年」となります。

以下の表からも分かる通り、実際の計算では14.2年になり、72の法則で求めた結果とほとんど違っていません。

※筆者作成

同様に、年利回り3%で複利運用した場合、72の法則では72÷3=24年で、実際の計算は23.4年です。また、年利回り8%での複利運用では72÷8=9年、実際の計算でも9年となり、値が一致します。つまり、72の法則と実際の計算との差はほとんど誤差の範囲ということになります。

72の法則の使い方

「その1」で説明したように、複利効果があるのは株式や投資信託、または不動産投資による資産運用の場合です。銀行預金の場合は次の理由により、72の法則を使用することはまずありません。

1. 日本では複利運用の銀行預金はほとんどない。

2. 複利運用の銀行預金でも利率は低すぎて、元本が2倍になるまでの年数が現実的なものではなくなる。

例えば、年利0.01%で複利運用できる銀行預金があったとしても、72÷0.01=7200年となります。

72の法則が実際に役に立つのは、配当組み入れ型の投資信託で資産運用する場合、または不動産投資において内部収益率(IRR)を使用して賃料回収利回りを評価する場合などに、何年で元本が倍になるかを試算するケースです。

例えば、NYダウ・ジョーンズ指数では、以下の100年間での複利上昇率は年当たり6.4%となっています。

1922年4月:1,561.8

2022年4月:34,641.18

今後もNYダウ・ジョーンズ指数が同一レートで上昇するとして、2022年4月にNYダウ・ジョーンズ指数にリンクするインデックスファンドに投資した元本が2倍になるまでに要する年数は、72の法則では72÷6.4=11.25年です。

また、不動産投資で実質複利利回りを年8%とした場合、元本が2倍になるために必要な年数は、72÷8=9年となります。

まとめ

「その1」では資産運用における複利効果の重要性、「その2」では複利効果を簡単に計算する方法として72の法則と、どのような場合に72の法則の使用価値があるのか説明しました。

もちろん、表計算ソフトなどを利用して計算を行えば、さらに正確な数値が求められるのですが、投資の判断において、複利運用の利回りから元本が倍になる年数を即座に計算することができるのは有益でしょう。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

この記事に関連するニュース

-

個人向け国債と高金利のネット銀行の定期預金、違いは何?金利と解約条件

オールアバウト / 2024年7月27日 11時30分

-

投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

シンガポールの富裕層のあいだで囁かれる…「年利10%超」を狙える、堅実な投資先【サラリーマン投資家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 17時30分

-

銀行に100万円を1年預けて増えるのは「たった10円」という現実…1億円達成&FIREした元会社員が〈投資〉をおすすめする納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

新NISAでみんなが忘れている「意外なこと」とは?元ファンドマネジャーが地道に指摘し続ける「やっておくべきこと」#3

OTONA SALONE / 2024年7月15日 20時0分

ランキング

-

1「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

2為替相場 14日(日本時間 6時)

共同通信 / 2024年8月14日 6時0分

-

3「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

4米スターバックス、CEOにチポトレのブライアン・ニコル氏起用

ロイター / 2024年8月14日 2時2分

-

5仕事がうまくいかないときの対処法 3位「知識・スキルを伸ばす」、2位「休んでリフレッシュする」、1位は?

J-CAST会社ウォッチ / 2024年8月13日 21時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください