国民年金基金には入るべき?制度について解説

ファイナンシャルフィールド / 2022年10月31日 23時30分

会社員や公務員は老齢厚生年金を受け取る対象となりますが、自営業者やフリーランスの人は対象となりません。そこで考えておきたいのが国民年金基金です。本記事では、国民年金基金の制度についてとメリットや注意点について解説していきます。

国民年金基金とは?

会社員や公務員は老齢厚生年金の対象になるため、将来的には老齢基礎年金と合わせて受け取ることができ、将来の備えがあるといえます。しかし、自営業者やフリーランスといった第一号被保険者は老齢厚生年金のような老齢基礎年金に上乗せできるものがないので、会社員や公務員と比べると老後の資金に差が生まれています。

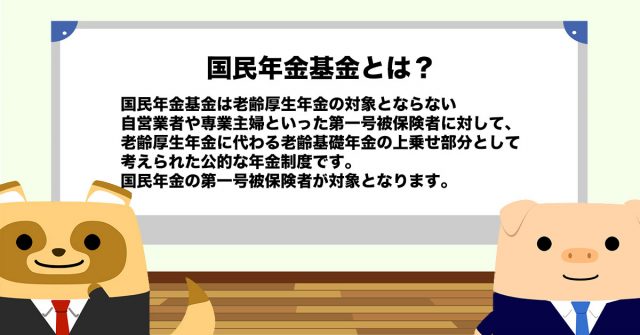

そこで、国民年金基金は老齢厚生年金の対象とならない自営業者や専業主婦といった第一号被保険者に対して、老齢厚生年金に代わる老齢基礎年金の上乗せ部分として考えられた公的な年金制度です。

加入対象

国民年金の第一号被保険者が対象となります。第一号被保険者は、日本国内に住所のある20歳以上60歳未満で自営業者やその家族などが該当します。60歳以上65歳未満の人でも国民年金の任意加入をしている人は、国民年金基金に加入することが可能です。

しかし、国民年金の保険料免除や納付猶予をしている人や農業者年金の被保険者の人は加入することができないので注意しましょう。

加入のメリットと注意点

国民年金基金は対象者であればだれでも加入することができますが、任意加入なので加入しないという選択肢もあります。加入する際はメリットと注意点をしっかりと理解し、検討してください。

加入のメリット

加入のメリットは掛け金が一定、社会保険料の控除が受けられる、万が一の時は一時金もある、といった点が挙げられます。

国民年金基金は加入時の掛け金がそのまま続きます。そのため、途中で掛け金が上がる心配がありません。しかし、口数を変更した場合は将来の年金額が大きくなる一方で毎月の掛け金は高くなります。上限は月額6万8000円です。iDeCoに加入している場合はiDeCoの掛け金と合算して月額6万8000円となるので確認しておきましょう。

国民年金基金は全額が社会保険料控除の対象となります。また、受け取る際も公的年金等控除を利用することができます。国民年金基金の加入者が早期に死亡した場合は、加入者の遺族に遺族一時金が支給されます。そのため、掛け金が掛け捨てになりません。

加入の注意点

国民年金の保険料納付があることが要件になっているので、保険料を納めていない場合は加入することができません。

また、加入すると途中で解約や脱退をすることができません。年金の支給される年齢までは掛け金を支払っていかなければいけないので注意しましょう。付加年金と同時に加入することもできません。どちらか一方しか加入することができないので、こちらも慎重に検討しましょう。

第一号被保険者の人は検討してみましょう

本記事では、国民年金基金の制度についてとメリットや注意点について解説してきました。国民年金基金は、これまで老齢厚生年金を受け取ることができなかった人がその代わりとして利用することができるので、老後資金を増やすことができます。第一号被保険者の人は国民年金基金の加入も検討しておきましょう。

出典

国民年金基金連合会 国民年金基金制度とは

国民年金基金連合会 加入条件・資格

厚生労働省 国民年金基金制度

国民年金基金連合会 掛金について

執筆者 : FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

夫逝去で年金「月6万円」に減額、68歳妻「明日が見えない…」と窮地…ある日届いた、年金機構からの「緑色の封筒」に涙「月4,000円でもありがたい」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月13日 10時15分

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

2人では年金13万円だったが、75歳元自営業の夫の死により遺された妻が受け取る「ツラすぎる遺族年金額」…一転、40年前の「夫の英断」に感涙したワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月29日 11時45分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

公務員は「年金が多い」と聞きました。老後は働かなくても生活できるのでしょうか?

ファイナンシャルフィールド / 2024年7月16日 9時10分

ランキング

-

1「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

2「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

3ビール大手4社が増収=値上げ・円安効果―6月中間決算

時事通信 / 2024年8月13日 19時40分

-

4仕事がうまくいかないときの対処法 3位「知識・スキルを伸ばす」、2位「休んでリフレッシュする」、1位は?

J-CAST会社ウォッチ / 2024年8月13日 21時15分

-

5【小林製薬】新たに11人の報告漏れが判明 山根社長「社内での扱いが徹底できていなかった」と謝罪

MBSニュース / 2024年8月13日 19時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください