配偶者特別控除ってどんな制度? 配偶者控除との違いは?

ファイナンシャルフィールド / 2022年11月2日 23時20分

配偶者がいる家庭において、控除の対象となる配偶者がいる納税者は、所得控除を受けることができます。この所得控除には、配偶者控除と配偶者特別控除の2つの制度があります。 今回は、それぞれの制度について解説する中で、配偶者特別控除の位置づけおよび両控除の違いについて確認します。

配偶者控除とは?

配偶者控除とは、納税者に次の(1)に該当する控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度のことをいいます。

(1)控除対象配偶者となる人の範囲

控除対象配偶者とは、以下4つの要件のすべてに該当する人です。ただし、控除を受ける納税者本人の合計所得金額が1000万円を超える場合は、配偶者控除を受けることができません。

1. 民法で定められた配偶者(ただし、内縁関係の人は該当となりません)

2. 納税者と生計を一にしている

3. 年間の合計所得金額が48万円以下(ただし、給与のみの場合は給与収入が103万円以下であること)

4. 青色申告者の事業専従者として、その年に給与の支払いを一度も受けていないこと。もしくは、白色申告者の事業専従者でないこと

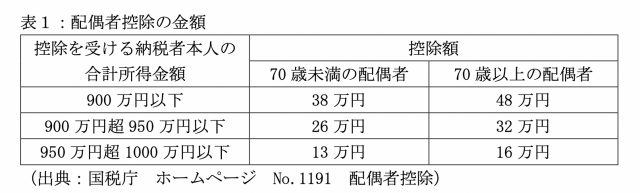

(2)配偶者控除の金額

控除額は、控除を受ける納税者本人の合計所得金額によって控除額が異なります。また、配偶者の年齢が70歳未満か、70歳以上によって控除額が表1のとおり異なります。

配偶者特別控除とは?

配偶者特別控除とは、配偶者が48万円を超える所得があるため配偶者控除の適用が受けられない場合に、配偶者の所得金額に応じて、一定の金額の所得控除を受けることのできる制度です。

(1) 配偶者特別控除の対象となる人の範囲

控除対象配偶者は、以下4つの要件のすべてに該当する人です。ただし、配偶者控除と同様に、控除を受ける納税者本人の合計所得の金額が1000万円を超える場合は、配偶者特別控除を受けることができません。

1. 配偶者が、次の要件すべてに当てはまること

A) 民法が定める配偶者である(ただし、内縁関係の人は対象となりません)

B) 控除を受ける人と生計を一にしている

C) 青色申告者の事業専従者としての給与の支払をその年に受けていないこと。または白色申告者の事業専従者でないこと。

D) 年間の合計所得金額が48万円超133万円以下

2. 配偶者が配偶者特別控除の適用を受けていない

3. 配偶者が、給与所得者の扶養控除等申告書、または従たる給与について、扶養控除等申告書に記された源泉控除対象の配偶者がいる居住者としての、源泉徴収がなされていないこと(ただし、配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかったケース等を除きます)

4. 配偶者が、公的年金等において受給者の扶養親族等申告書に記された源泉控除対象の配偶者がいる居住者としての、源泉徴収がなされていないこと(ただし、年末調整や確定申告において、配偶者に配偶者特別控除が適用されなかった場合等を除きます)

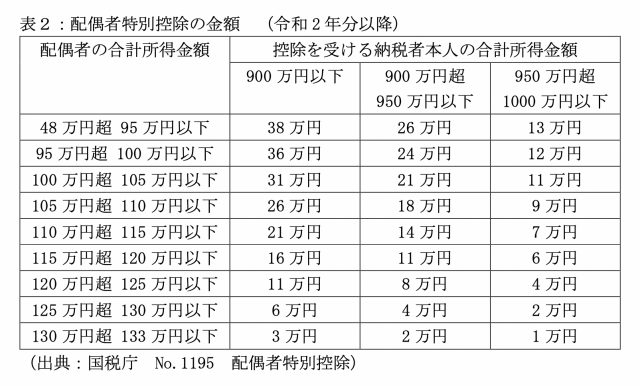

(2) 配偶者特別控除の金額

控除額は、控除を受けることになる納税者本人の、その年の合計所得金額そして配偶者の合計所得金額に応じて異なります。詳しくは表2のとおりです。

以上のように、配偶者控除と配偶者特別控除には違いがあります。自分や配偶者がどちらに該当するのかわからない場合は、専門家等に相談しましょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:堀江佳久

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

家業を手伝う娘に「はい、今月のアルバイト代」⇒税務調査官「追徴課税です」…地元で細々やってきた60代・自営業夫婦の“致命的ミス”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 19時0分

-

ふるさと納税で「2万円を5回」寄付した場合、自己負担額は「2000円」か「1万円」のどちらなのでしょうか? 税金はどうやって戻ってくるのですか?

ファイナンシャルフィールド / 2024年8月5日 21時0分

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

「定額減税」って基礎控除や配偶者控除などとなにが違うのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 1時0分

-

公的年金受給者でも確定申告する必要はありますか? また、不要であっても確定申告したほうがよいケースはありますか?

ファイナンシャルフィールド / 2024年7月21日 22時30分

ランキング

-

1「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

2「給料を下げさせてほしい」と頭を下げた日があった…スーパー「アキダイ」名物社長を動かした"従業員の一言"

プレジデントオンライン / 2024年8月13日 16時15分

-

3ビール大手4社が増収=値上げ・円安効果―6月中間決算

時事通信 / 2024年8月13日 19時40分

-

4仕事がうまくいかないときの対処法 3位「知識・スキルを伸ばす」、2位「休んでリフレッシュする」、1位は?

J-CAST会社ウォッチ / 2024年8月13日 21時15分

-

5【小林製薬】新たに11人の報告漏れが判明 山根社長「社内での扱いが徹底できていなかった」と謝罪

MBSニュース / 2024年8月13日 19時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください