「手取り8万パート勤務」です…年金や住民税の免除は可能でしょうか?

ファイナンシャルフィールド / 2022年11月6日 3時0分

「給与が低くて税金の支払いがつらい」という方もいることでしょう。それでは、手取りが8万円でパート勤務の場合、年金や住民税は免除になるのでしょうか。人により結婚していたり、子どもがいたり、また扶養する親がいたりと条件が違ってきます。 そこで今回は、手取り8万円でパート勤務の方を、それぞれのケースで解説します。また、市区町村によって違ってくる住民税は、東京23区の場合を例にして紹介します。

国民年金の免除の条件とは

年金には厚生年金と国民年金があります。今回はパート勤務のため、国民年金のみに加入していると仮定します。国民年金の支払いは月1万6590円で、年間で19万9080円です(令和4年度)。免除の条件は「失業もしくは新型コロナの影響を受けた人」または「一定の所得基準以下の人」であり、以下のように4種類あります。

●全額免除の条件:前年度所得が「(扶養親族の数+1)×35万円+32万円以下」であること(扶養親族には配偶者も含む)

●4分の3が免除の条件:前年度所得が「88万円+扶養親族等控除額+社会保険料控除額等」以下であること

●半額免除の条件:前年度所得が「128万円+扶養親族等控除額+社会保険料控除額等」以下であること

●4分の1が免除される条件:前年度の所得が「168万円+扶養親族等控除額+社会保険料控除額等」以下であること

国民年金保険料の支払いが免除された場合、老後の年金について心配する方もいるでしょう。結論をいえば、20~60歳までの40年間全額免除を受けた場合の受給額は、38万8900円(令和4年度)であり、月額では3万2408円です。

免除期間中に不慮の事態が発生した場合は、障害年金や遺族年金の受け取りもできます。免除期間により受給額は異なりますので、詳しく知りたいときは基礎年金番号をわかるようにして、年金事務所か年金相談センターへ問い合わせましょう。

住民税の免除の条件とは

住民税は、前年の所得額に応じて支払う「所得割」と、一定額で課税される「均等割」からなります。所得割・均等割とも免除になる場合と、所得割のみ免除になる場合があり、それを左右するのは以下の条件です。

・所得割、均等割とも免除の条件

生活保護を受けているか、障害者・未成年者・寡婦またはひとり親の場合で、前年所得額が135万円以下(給与所得者は204万4000円未満)が条件です。

また、前年度の所得額が市区町村の条例で定める金額以下の場合も当てはまります。東京23区を例にすると、扶養親族(配偶者も含む)がいない場合は45万円以下、いる場合は「35万円×(1+扶養親族の数)+31万円」以下なら両方が免除です。

・所得割のみ免除の条件

前年度の所得額が、扶養親族がいない場合は45万円以下、いる場合は「35万円×(1+扶養親族の数)+42万円以下」が条件です。

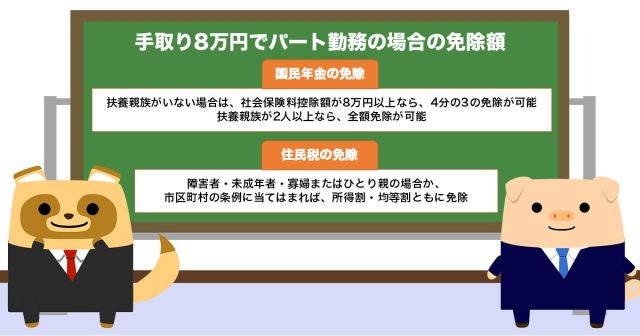

手取り8万円でパート勤務の場合の免除額とは

今までの条件をもとに、手取り8万円でパート勤務の場合を考えましょう。手取りが8万円であれば、手取り年収は96万円です。これをもとに考えると、以下のような結果になります。

・国民年金の免除

扶養親族がいない場合は、社会保険料控除額が8万円以上なら、4分の3の免除が可能です。また、社会保険料控除額が8万円未満でも、半額は免除できます。しかし、全額免除の条件には当てはまりません。扶養親族が2人以上なら、全額免除が可能です。扶養親族が1人で扶養親族等控除額+社会保険料控除額等が8万円以上なら4分の3、8万円未満なら半額免除となります。

・住民税の免除

障害者・未成年者・寡婦またはひとり親の場合か、市区町村の条例に当てはまれば、所得割・均等割ともに免除となります。また、東京23区なら条例により、扶養親族が2人いれば「35 万円×2+31万円 = 101万円」ですので、両方とも免除可能です。扶養親族がいない場合は、残念ながら所得割・均等割両方の免除にも、所得割のみの免除にも当てはまりません。

免除の条件に当てはまるなら、正式に申請しましょう

同じ手取り額でも、配偶者や扶養親族の有無によって、年金や住民税の免除のされ方が変わってくることを理解してもらえたでしょう。自分が免除の対象になるとわかったのなら早めに申請し、少しでも生活にゆとりをもたせたいものです。

ただし、免除の条件に当てはまっても、正しい方法で申請しないと適用されません。必要な書類を確実にそろえ、正式な手順に従って申請しましょう。

出典

日本年金機構 国民年金前納割引制度(現金払い 前納)

日本年金機構 国民年金保険料の免除制度・納付猶予制度

総務省 個人住民税

東京都主税局 個人住民税

執筆者 : FINANCIAL FIELD編集部

この記事に関連するニュース

-

「夫の扶養の範囲で働く」とは? よくいわれる「年収の壁」を図で解説!

オールアバウト / 2024年8月9日 11時30分

-

バイト代から税金が「天引き」されています。親から「働きすぎると税金が高くなるよ」と言われました。さらに手取りが減るのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

一人暮らしの場合、月12万円の年金から天引きされるお金はいくら?

オールアバウト / 2024年7月27日 21時20分

-

新たに住民税非課税世帯となる世帯に「10万円」の給付が決定!2024年最新版ー非課税世帯が受けられる優遇措置をあわせて解説

ファイナンシャルフィールド / 2024年7月27日 0時10分

-

月収が手取り12万円で、国民年金の保険料が高すぎて払えません。「滞納」しか残された道はないのでしょうか…?

ファイナンシャルフィールド / 2024年7月23日 4時30分

ランキング

-

1「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

2「スタバと市場を分け合う可能性もある」快進撃を続けるコメダ珈琲店の優れたビジネスモデルと"不思議な力"

プレジデントオンライン / 2024年8月14日 8時15分

-

3どんな意味?「黄色い矢印」信号どう進めば 「教習所で教わった?」警察が注意喚起も

乗りものニュース / 2024年8月14日 9時42分

-

4ビール大手4社が増収=値上げ・円安効果―6月中間決算

時事通信 / 2024年8月13日 19時40分

-

5フィッチ、ウクライナ格付け「制限的デフォルト」に引き下げ

ロイター / 2024年8月14日 9時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください