年金受給額は「月4万」それでも年金は払うべきですか?

ファイナンシャルフィールド / 2022年11月6日 3時20分

「老後、あまり年金をもらえないから」という理由で「保険料を支払い続けること=損」だと考えていませんか? 実は、年金には「老後に受け取れる」以外にもさまざまなメリットがあります。 そこで、「自営業で国民年金に加入しているものの、未納の期間などもあり受給額は月4万円」という人の場合を例に挙げながら、保険料を支払うべきか、年金のメリットとともに解説していきます。

国民年金のメリットとは?

国民年金のメリットは原則として65歳から「老齢基礎年金」を受け取ることができることです。令和4年度の満額は年間で「77万8000円」、月間で「6万4816円」なので、年金の受給額が「月4万円」と満額よりも少ないのであれば、保険料を払い続けるのは損だと思われるかもしれません。しかし、年金のメリットは他にもあります。

まず、被保険者が病気やけがで一定の障害が残ったとき、「障害基礎年金」を受け取ることができます。年金額は障害の程度によって異なり、障害等級1級の場合は「77万7800円×1.25+子の加算」、2級の場合は「77万7800円+子の加算」です。子の加算は「第1子および第2子は各22万3800円」「第3子以降は各7万4600円」になります。

次に、一家の生計を支えていた被保険者が子のある配偶者、または子を残して亡くなったときは「遺族基礎年金」を受け取ることができます。子のある配偶者が受け取る年金額は「77万7800円+子の加算」です。

子が受け取る年金額は「77万7800円+2人目以降の子の加算額」です。両者ともに子の加算は「第1子および第2子は各22万3800円」「第3子以降は各7万4600円」になります。以上のように、国民年金には保険的な役割もあるのです。

このほかにも、払った保険料の全額が社会保険料控除の対象となります。そのため、確定申告すれば所得税・住民税が軽減されます。また、家族全員が年金に加入している場合、所得額や所得税率が一番高い働き手の所得から全員分の保険料を合計して控除することもできるのです。

「月4万」でも年金を払ったほうがよい理由とは?

そもそも国民年金は20歳以上60歳未満の日本在住者であれば、全員に加入する義務があります。そのため、保険料を「支払わない」という選択肢はありません。

もし保険料を「支払うか」「支払わないか」選べたとしても、先に述べた通り、国民年金には保険としての機能や税制上の優遇といったメリットがあります。これらのことを踏まえると、月額4万円しかもらえなかったとしても保険料は支払うべきなのです。

とはいえ、保険料の支払いが経済的に厳しいこともあるでしょう。このようなときに利用したいのが、保険料の支払いを免除または猶予できる制度です。地域の年金事務所、または住んでいる地域の市(区)役所や町村役場の国民年金窓口にて相談してみましょう。

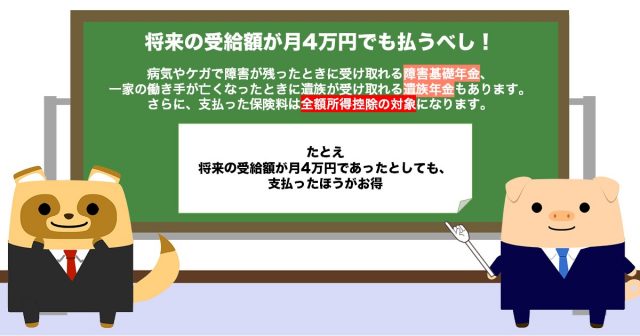

将来の受給額が月4万円でも払うべし!

年金は老後にお金を受け取ることができるだけではありません。病気やけがで障害が残ったときに受け取れる障害基礎年金、一家の働き手が亡くなったときに遺族が受け取れる遺族年金もあります。さらに、支払った保険料は全額所得控除の対象になります。たとえ将来の受給額が月4万円であったとしても、支払ったほうがお得なのです。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

厚生労働省 日本年金機構 知っておきたい年金のはなし

国税庁 No.1130 社会保険料控除

執筆者 : FINANCIAL FIELD編集部

この記事に関連するニュース

-

63歳の単身男性です。年金の支払いが480カ月に少し足りないのですが、どうすればいい?

オールアバウト / 2024年8月13日 8時10分

-

老齢年金を繰り上げ受給する前に注意したい7つのこと

オールアバウト / 2024年8月10日 18時30分

-

知っておこう!老齢年金をより多くもらうための3つの方法

オールアバウト / 2024年8月3日 18時30分

-

2人では年金13万円だったが、75歳元自営業の夫の死により遺された妻が受け取る「ツラすぎる遺族年金額」…一転、40年前の「夫の英断」に感涙したワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月29日 11時45分

-

今払っている「年金保険料」って、自分は老後“もらえない”こともあるんですよね? 毎月給料から「4万円」引かれているので、払わずに自分の貯金にしたいのですが…

ファイナンシャルフィールド / 2024年7月27日 5時0分

ランキング

-

1「Bigプッチンプリン」約4か月ぶりに出荷再開 その他の冷蔵商品も順次再開へ 江崎グリコ

MBSニュース / 2024年8月13日 19時45分

-

2「スタバと市場を分け合う可能性もある」快進撃を続けるコメダ珈琲店の優れたビジネスモデルと"不思議な力"

プレジデントオンライン / 2024年8月14日 8時15分

-

3どんな意味?「黄色い矢印」信号どう進めば 「教習所で教わった?」警察が注意喚起も

乗りものニュース / 2024年8月14日 9時42分

-

4ビール大手4社が増収=値上げ・円安効果―6月中間決算

時事通信 / 2024年8月13日 19時40分

-

5フィッチ、ウクライナ格付け「制限的デフォルト」に引き下げ

ロイター / 2024年8月14日 9時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください