古い中古物件を買うと住宅ローン減税の対象にならないって本当?

ファイナンシャルフィールド / 2022年11月8日 11時0分

マイホームを購入するなら、ぜひ活用したいのが「住宅ローン減税(住宅ローン控除)」です。 住宅ローンを組む際、一定の要件を満たしていれば年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度ですが、満たすべき「一定の要件」がいくつもあり少々複雑です。 古い中古物件だと対象にならないと聞いたことがある人もいるでしょう。実際、住宅ローン減税を受けるためにはどのような要件を満たしている必要があるのか解説します。

住宅ローン減税(控除)の要件は変化している

住宅ローン減税の要件を確認する際にまず注意しておきたいのが、時期によって内容が異なるという点です。法改正や経年措置などがあり、住宅ローンを組む時期や購入した自宅に住み始める時期などによって要件や減税額が変わることがあります。

例えば、かつての住宅ローン減税は「10年間にわたって、年末の住宅ローン残高の1%を所得税から差し引く」というもので、中古物件だと「築20年以内(耐火建築物の場合は築25年)」などの制限がありました。今は違います。

今の住宅ローン減税(控除)はどんなもの?

2022年度の税制改正によってさまざまな点が変わりました。現在の住宅ローン減税は「最大13年間」にわたって、年末の住宅ローン残高の「0.7%」を所得税や住民税から差し引く制度になっています。

●自らが居住する住宅のためのローン

●住宅ローンの借入期間が10年以上

●床面積が50平方メートル以上(例外的に40平方メートル以上で可の場合も)

●引渡しまたは工事完了から6ヶ月以内に入居する

●合計所得金額が2000万円以下

●1982年(昭和57年)以降に建築または新耐震基準に適合している

など

合計所得金額の要件はもともと「3000万以下」でしたが引き下げられました。また、中古物件の築年数の要件が緩和され、対象になる物件数が増えました。

住宅ローン減税の対象になる借入限度額にも変更がありました。

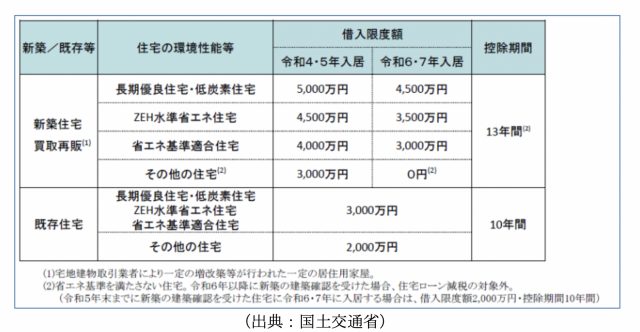

表1

表1のとおり、新築か中古か、住宅の環境性能、いつ入居するか等によって借入限度額や減税を受けられる期間が変わってくるので要注意です。

省エネ水準が低い住宅ほど借入限度額が低くなります。2024年(令和6年)以降に新築の建築確認をした住宅で、省エネ基準を満たしていない場合は借入限度額0円、つまり住宅ローン減税を利用できません。

住宅ローン減税を最大限活用したいなら、例えば「長期優良住宅」を「新築」して「2022年か2023年に入居」にすれば、借入限度額5000万円まで13年間認められます。

「2023年入居」と「2024年入居」で借入限度額が500万円変わってくるので、住宅ローン減税という視点だけで見れば早めに行動したほうがよいでしょう。

ただもちろん、あせって無理に決断して返済困難なローンを抱えてしまっては意味がありません。このような制度も把握しつつ、自分や家族の経済状況、今後のライフプランなどを総合的に勘案したうえで納得できる結論を出しましょう。

まとめ

古い中古物件を買うと、住宅ローン控除の対象にならないことがあります。その基準は直近の税制改正で大幅に緩和されました。

家を購入することになったら、選ぶこと、決めること、知っておくことがたくさんあって大変に感じるかもしれません。家選びだけで精いっぱいで、住宅ローン減税のような制度の詳細まで頭が回らないという人もいるでしょう。

ただ、これも住宅に関する総支払金額が数百万円単位で変わってくることもある重要な話です。理想の家と生活を手に入れるため、しっかりと把握して資金計画を練りましょう。

出典

国土交通省 住宅ローン減税

財務省 住宅税制に関する資料

執筆者:馬場愛梨

ばばえりFP事務所 代表

外部リンク

この記事に関連するニュース

-

【消えた580兆円】住宅投資をしても残高の増加は限定的…日本の住宅投資はなぜ「資産化」しないのか

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 7時0分

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

「離婚したらめんどくさい」だけではない…「首都圏パワーカップル」の切り札・ペアローンのこわい落とし穴

プレジデントオンライン / 2024年8月1日 9時15分

-

「旧耐震の建物だから危険」は早計 築古マンション購入時にチェックすべきこと

PHPオンライン衆知 / 2024年7月30日 0時0分

-

「定額減税」って基礎控除や配偶者控除などとなにが違うのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 1時0分

ランキング

-

1夏疲れを秋に持ち越さないために!今からすべき体のめぐりを良くする3つの習慣

ハルメク365 / 2024年8月13日 22時50分

-

2老けない味噌汁はコレ!40・50代が足すべき味噌汁の具材5つ

つやプラ / 2024年8月13日 12時0分

-

3古い「ETC」使えなくなるってマジ!? でも「買替の補助金なし!?」 使用不可な「車載器」の見分け方は?「10年以上使用」は要注意か

くるまのニュース / 2024年8月14日 11時10分

-

4夏の冷房にかかる電気代は「26度」と「28度」でどれだけ違う? 1日6時間使用した場合で比較

ファイナンシャルフィールド / 2024年8月13日 5時50分

-

5「AT“限定”免許」で「MT車」を運転… 「無免許運転」になる!? 「どうしてもMT車に乗りたい」場合どうすればいい? 意外と知らない「免許の条件等」のルールとは

くるまのニュース / 2024年8月12日 18時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください