タンスの中の宝石を売って「税金」がかかるのはどんなとき?

ファイナンシャルフィールド / 2022年11月19日 4時0分

貴重な資産であっても、保管している間に忘れてしまうことがあります。宝石などのようにサイズが小さいと、タンスや引き出しの隅で眠らせてしまうことがあるのです。では、そのような貴重品を処分するときの税金はどうなるのでしょうか。 本記事では、そのような長期間保管していた宝石を売却する場合の金額とその課税の仕組みについて考えていきます。

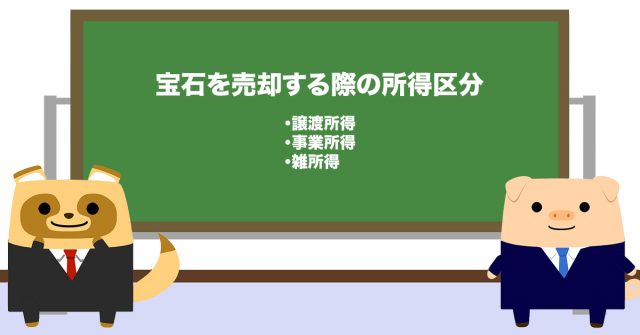

宝石を売却する際の所得区分

金地金、書画、骨とうなどと同様に、宝石を売却して金銭を得た場合には、所定の金額以上であれば確定申告が必要な「譲渡所得」となります。

具体的には、1つのアイテムまたは1組あたりの売却価格が30万円以上の際に課税対象となります。同時に売却した合計金額に関わらず、それぞれが30万円以下だったときには「生活用動産の譲渡」となり課税対象から外れるのです。なお、一般的な宝石売却の際の「所得区分」については、取引の状況によって課税の名目が変わってきます。大まかに分けて3つの区分が考えられます。

・譲渡所得

リサイクルショップや宝飾品買取店などで売却して金銭を得た場合はこの区分にあたります。

・事業所得

事業の一環として、つまり商品として売却して金銭を得た場合はこの区分となります。

・雑所得

営利を目的として継続的に売買して金銭を得た場合にはこの区分に該当します。

要するに、売却対象の宝石をプレゼントでもらっていたり、自ら趣味で購入していたりしており、それを売却するのであれば、譲渡所得にあたるのです。もし、そこに事業性が絡んだり、営利目的であったりする場合には事業所得または雑所得となります。

譲渡所得の計算方法

1つのアイテムまたは1組の宝石が30万円以上で売却できたときに、売却額がそのまま譲渡所得になるわけではありません。課税対象となる金額は次のような2段階の算出式を使って計算をします。

・譲渡益の計算

「宝石の売却金額」から「購入代金」と「売却経費」を合わせたものを引きます。これが「譲渡益」となるのです。購入代金には購入手数料なども含みます。また、売却経費とは売却のためにかかった費用のことです。

・譲渡所得の計算

確定申告が必要な年度の「譲渡益の合計額」から「特別控除」を差し引きます。これが「譲渡所得」となります。特別控除は50万円なので、売却益が50万円以下であれば、譲渡所得が0円となり非課税扱いになるのです。

なお、土地建物や株式等以外の資産を売ったときの譲渡所得は「総合課税」の対象となるため、長期と短期で控除額が異なります。保有期間が5年を超えた宝石の売却であれば「長期譲渡所得」となり、算出された譲渡所得の2分の1が課税対象です。つまり、長く所有していると税金が安くなるのです。

不明な点は税務署に問い合わせてみましょう

国税庁などのウェブサイトで情報を収集すれば、税額の算出の基本はある程度理解できるでしょう。しかしながら、対象となる控除や特例などがこまかく設定されているため、専門的な知識がなければ実際の課税額を正しく算出するのは難しいかもしれません。そのようなときには、居住地域の税務署に開設されている相談窓口に問い合わせてみるのが確実です。

出典

国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

国税庁 No.3105 譲渡所得の対象となる資産と課税方法

国税庁 No.3152 譲渡所得の計算のしかた(総合課税)

国税庁 No.3202 譲渡所得の計算のしかた(分離課税)

執筆者 : FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

タンス預金「500万円」を残し父が急逝…。「家族へ残す」と生前言っていたし、税務署へ申告せずに使ってもバレませんか?

ファイナンシャルフィールド / 2024年8月10日 4時30分

-

同期がフリーランスへ転身し「完全在宅」で仕事をしています。フリーランスになると家賃や光熱費を「経費計上できるメリット」があるそうですが、支払う税金の総額はどちらが多いですか?

ファイナンシャルフィールド / 2024年8月9日 4時30分

-

「円に換金せず、別の仮想通貨へ交換した場合」も課税対象…税務署に「仮想通貨の脱税」がバレるワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 13時15分

-

不労所得で生活したいです。毎月20万稼いだ場合、どのくらい税金を払う必要がありますか?

ファイナンシャルフィールド / 2024年7月25日 23時20分

-

コツコツ貯めた「タンス預金」が「500万円」あるので、これを頭金に高級車を買おうと思います。税務署に指摘される可能性はありますか?

ファイナンシャルフィールド / 2024年7月17日 9時0分

ランキング

-

1「助けてェ…」新幹線&山手線“運休の可能性”に悲鳴 台風接近でJR東日本「行程変更して」

乗りものニュース / 2024年8月14日 16時42分

-

2若い世代も意外と利用! 金利上昇で再び魅力が高まる「定期預金」

Finasee / 2024年8月14日 19時0分

-

3こんな職場で働いてはいけない…「机の上にあるゴミ」が、10人中8人が辞表を出す大騒動に発展したワケ

プレジデントオンライン / 2024年8月14日 8時15分

-

4ネット証券5社の牙城を崩すPayPay証券の破壊力 破竹の勢いで口座数伸びるが収益力で課題残す

東洋経済オンライン / 2024年8月14日 8時30分

-

5「スタバと市場を分け合う可能性もある」快進撃を続けるコメダ珈琲店の優れたビジネスモデルと"不思議な力"

プレジデントオンライン / 2024年8月14日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください