69歳まで働くなら知っておきたい!年金の「繰上げ受給」のメリットとデメリットって?

ファイナンシャルフィールド / 2022年11月19日 3時0分

年金は原則65歳から支給されますが、希望すれば60歳から65歳までの間での繰上げ受給が可能です。ただし、年金の繰上げ受給について正しく理解したうえで、長い目で見て損のない選択をすることが大事です。 また、長く働く予定の人は在職老齢年金の仕組みも知っておく必要があるでしょう。本記事では、69歳まで働こうと思っている人へ向けて、年金の繰上げ受給のメリットとデメリット、在職老齢年金の概要を解説します。

年金の繰上げ受給のメリット

老齢基礎年金や老齢厚生年金を繰上げ受給するメリットは、早く年金をもらえることです。60歳以降で無職の人や給料が下がってしまった人は、年金を繰り上げることで生活費を増やせます。また、健康上の理由で年金を長くもらえそうにない人にも、繰上げ受給は現実的な選択肢になり得るでしょう。

年金の繰上げ受給のデメリット

年金の繰上げ受給にはさまざまなデメリットがありますが、まず挙げられるのは減額され、その減額率が一生続くことです。2022年4月以降の年金の繰上げ受給については、1ヶ月ごとに0.4%ずつ減額されます。例えば、年金の受給を5年繰り上げて60歳時点からの受け取りとした場合には、0.4×12ヶ月×5年で24%も減額されてしまうわけです。繰り上げ請求後の取消しはできません。

また、老齢基礎年金と老齢厚生年金は同時に繰り上げ請求をしなくてはなりません。繰り下げは別々にできますが、繰り上げは別々に行えない点には注意が必要です。

加えて、老齢基礎年金を繰り上げることでそのほかの年金との併給ができなくなったり、受給権を失ったりします。まず 65歳までは、繰り上げた老齢基礎年金と遺族厚生(遺族共済)年金を同時に受け取ることはできず、どちらか一方を選ばなくてはなりません。

次に、繰り上げ請求後には、障害基礎年金や寡婦年金の受給資格も失います。繰り上げ請求をすると、国民年金への任意加入や保険料の追納もできなくなります。

働きながら老齢厚生年金を受け取るとどうなる?

老後資金を増やすために65歳以降も働き続けようと考えている人もいることでしょう。60歳以降に働きながら年金を受け取ることも可能です。

厚生年金の被保険者として働きながら受ける老齢厚生年金を「在職老齢年金」といいますが、この仕組みでは基本月額と総報酬月額相当額に応じて老齢厚生年金額の一部または全部が支給停止されるため、現役並みの収入が見込まれる人は気にしておく必要があります。

基本月額とは、加給年金額を除いたひと月あたりの老齢厚生年金の額で、総報酬月額相当額とは直近の賞与額も加味した月収にあたるものです。前述の2つの合計額が47万円を超えた場合には、老齢厚生年金の額が減額調整されます。

つまり、健康上の問題がなく、69歳まで厚生年金保険に加入しながら働こうとしている人であれば年金の繰上げ受給をするメリットはほとんどないといってもよいでしょう。ただし、これらはあくまで老齢厚生年金の話ですので、老齢基礎年金は全額支給されます。

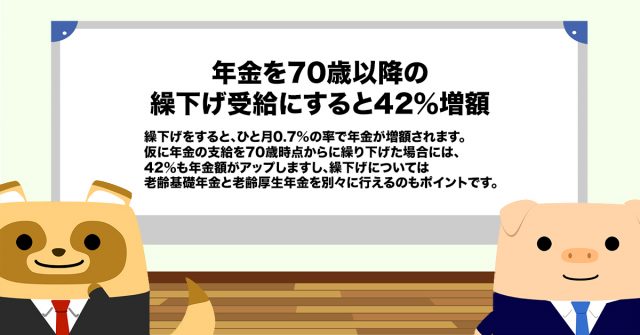

年金を70歳以降の繰下げ受給にすると42%増額

69歳まで会社員として現役で働こうとしている人では、年金の繰り上げはデメリットのほうが大きくなってしまうといえるでしょう。逆に繰り下げをすると、ひと月0.7%の率で年金が増額されます。仮に年金の支給を70歳時点からに繰り下げた場合には、42%も年金額がアップしますし、繰り下げについては老齢基礎年金と老齢厚生年金を別々に行えるのもポイントです。

年金は将来の大切な生活資金となるものなので、繰り上げや繰り下げの判断は慎重に行いましょう。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 老齢年金ガイド令和4年度版

日本年金機構 年金の繰下げ受給

執筆者 : FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

繰り下げ受給を考えています。65歳以降も厚生年金に加入して月額報酬額が60万円を超えている場合でも年間8%は年金に加算されますか?

オールアバウト / 2024年8月13日 20時30分

-

老齢年金を繰り上げ受給する前に注意したい7つのこと

オールアバウト / 2024年8月10日 18時30分

-

平均寿命は「男性81歳」「女性87歳」だけど、年金を65歳から受け取ると“損”になる? 60~75歳で受給開始した場合の「お得な年齢」を試算

ファイナンシャルフィールド / 2024年8月10日 2時30分

-

公的年金、受給繰下げで「最大184%」に増額できるが…75歳の受給開始で元が取れるのは何歳か?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 11時15分

-

老齢厚生年金を繰上げ受給するデメリットはある?

オールアバウト / 2024年7月18日 8時10分

ランキング

-

1「助けてェ…」新幹線&山手線“運休の可能性”に悲鳴 台風接近でJR東日本「行程変更して」

乗りものニュース / 2024年8月14日 16時42分

-

2若い世代も意外と利用! 金利上昇で再び魅力が高まる「定期預金」

Finasee / 2024年8月14日 19時0分

-

3こんな職場で働いてはいけない…「机の上にあるゴミ」が、10人中8人が辞表を出す大騒動に発展したワケ

プレジデントオンライン / 2024年8月14日 8時15分

-

4ネット証券5社の牙城を崩すPayPay証券の破壊力 破竹の勢いで口座数伸びるが収益力で課題残す

東洋経済オンライン / 2024年8月14日 8時30分

-

5「スタバと市場を分け合う可能性もある」快進撃を続けるコメダ珈琲店の優れたビジネスモデルと"不思議な力"

プレジデントオンライン / 2024年8月14日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください