住宅ローンの金利、今は固定を選択したほうがよい?

ファイナンシャルフィールド / 2022年11月30日 13時30分

住宅を購入する際にほとんどの方が利用する住宅ローン。日本では低金利政策が継続していることもあり、住宅ローンの金利は多少の上がり下がりはあるものの、ずいぶん長い間「史上最低」といえる金利水準が続いています。 これから住宅ローンを組もうという方、あるいはまだまだ15年以上住宅ローンの返済が続く方に考えていただきたいのが、「金利変動リスク」です。

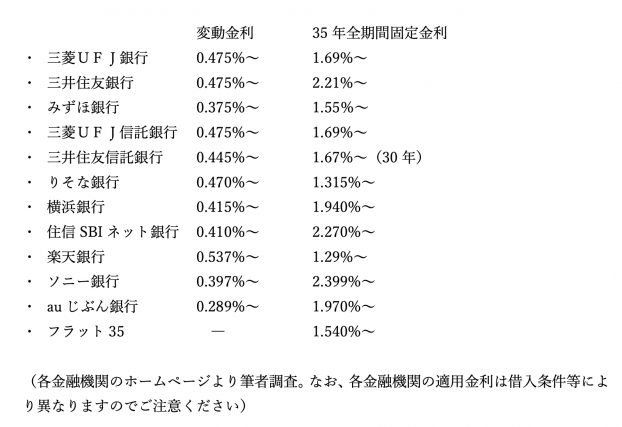

各金融機関の適用金利

このところ、各金融機関が変動金利の利率を競うように下げています。

2022年11月の各金融機関の住宅ローン適用金利を見ると、変動金利では多くの金融機関が0.5%を切った金利を設定しています。一方で、全期間(35年)固定金利では、1.3%台から2.2%台とかなり幅がありますが、1.5~1.6%前後が多くなっています。

今は変動で借りる人が7割超

独立行政法人住宅金融支援機構が「住宅ローン利用者の実態調査」(2022年4月調査)によると、住宅ローンを利用した人のうち、「変動金利」を利用した人は73.9%と7割を超えています。2018年ごろは6割程度だったことからも、最近は変動金利を選択している人がより増えていることがわかります。一方で、全期間固定金利を選択した人は8.9%と1割を切っています(固定期間選択型を選択した人は17.3%)。

この状況を受けてか、先述の調査を行った住宅金融支援機構が提供する「フラット35」(住宅ローンを35年固定金利で提供する国の制度)は2022年10月に適用金利を1.48%に引き下げました(2022年11月の適用金利は1.54%)。

住宅ローン獲得競争の背景

各金融機関は変動金利の利率を下げ、住宅ローン獲得競争を行っています。

仮に、5000万円の住宅ローン(変動金利、0.45%)を借り入れたとして、年間にかかる利息は22.5万円程度。100万円あたり4500円ですので、金融機関としては決してもうかる金融商品ではないでしょう。

ではなぜ、いま金融機関はこぞって金利下げ競争を行ってまで変動金利の住宅ローンを売るのか。筆者は各金融機関が「そう遠くない将来利上げになると考えているから」だと考えています。

ご存じのように、日本でもこのところ急速に物価上昇が進んでいます。短中期的にはしばらく物価上昇の傾向が続くでしょう。アメリカでは日本以上に物価上昇が深刻。ほかの多くの国でも物価は上昇傾向です。

日本以外の各国の中央銀行は今年に入ってから政策金利を急速に引き上げました。これはインフレ抑制を目的としたものです。

政策金利が上昇すると市中金利も引き上げられます。すると人々の使えるお金が減り、需要が抑えられます。物価は需要が供給を上回るために起こると考えられています。需要が下がれば、人や物が余り気味になり、その結果物価の抑制につながる、と考えられているからです。金利引き上げによって当然景気も悪くなるので、「諸刃の剣」的な政策ではありますが、こうした政策が必要になるほど物価上昇が市民生活に悪影響を与えているということができます。

日本では史上空前の低金利政策をとってきました。年2%程度のインフレ目標を設定してきましたが、そうした低金利下でも賃金が上がりませんでした。そして今も低金利政策を維持しています。

一方で、海外は政策金利を引き上げていることから、日本との金利差が拡大し、円を外貨に換える動きが加速し、円安の原因となっています。海外の金利引き上げが今後どこまで進むかはわかりませんが、大幅な円安はさまざまな弊害を生みかねませんので、いずれ低金利政策を見直す必要が出てくると考えられます。

こうした世界的な背景から各金融機関は「そう遠くない将来の利上げ」を視野に「変動金利」の住宅ローンの残高を増やそうとしていると考えられます(あくまで筆者の見解です)。

知らかったでは済まされない「金利上昇リスク」

多くの人が利用する変動金利には「金利変動リスク」があります。

住宅ローンの変動金利は文字通り、市中金利の上下に連動して金利が変わります。国内情勢や景気により変動する短期プライムレート(短プラ)に連動して、半年ごとに金利の見直しが行われるのが一般的です。

一方、返済額は5年ごとの見直しが一般的です。半年に一度、金利が見直されても、返済額に占める元金と利息の割合で調整するため、返済額は変わりません(すなわち、金利が上昇して返済額が上がらない期間は返済額に占める金利の割合が増え、元本部分の減り方が小さくなります)。5年ごとに行う返済額変更時に、元本残高・金利・残返済期間によって返済額が再計算されることになります。

さらに、変動金利では金利上昇に伴う、返済額見直しの際、それまでの返済額からの上昇幅は25%増が上限というルールがあります。仮にこれまでの返済額を10万円/月とすれば、5年後の見直しでは12.5万円/月が上限ということになります。

もしそれ以上に金利が上がっていたとしても返済額の上限が抑えられるため、元本が減らない、場合によっては元本が増えてしまうこともあり得ます。

もちろん、金利が下がる局面では想定以上に早く元本が減ることもあり得ます。しかし、現在の変動金利の水準から今後、大幅に金利が下がることは考えにくい状況です。

金利が上がれば金融機関は収入が増えます。今、行われている変動金利の住宅ローンの獲得競争は将来の金融機関の収益源になりえるということであり、裏を返せば、借りている人にとっては返済額が想定以上に増える可能性があるともいえます。

固定金利は変動金利よりも高く設定されています。現状では変動金利に比べ、35年全期間固定型の金利は1%程度上乗せされています。

仮に、5000万円の借り入れを行った場合、変動金利が0.5%、固定金利が1.5%とすると、初回の金利はそれぞれ、変動2万833円/月、固定6万2500円/月となります。月々の返済額が4万円以上違うことになるので、その差は大きいことは間違いありません。

しかし、もし、金利が2%上昇した場合、その返済額は間違いなく逆転します。仮に元本が4000万円まで減少したときに変動金利が2.5%まで上がったとします。その場合、月々の返済額に占める金利は8万3333円/月になります。固定金利で元本がまだ4250万円残っていたとしても金利部分は5万3125円/月です。

「変動金利の金利が上がったら固定に借り換える」と考える人がいるかもしれません。しかし、変動金利が上がった時には固定金利はそれ以上に上がっていることになるので、現実的ではありません。

まとめ

「これから住宅ローンの利用を考えている」

「現在住宅ローンを変動金利で借りていて、返済期間が10年以上残っている」

「今後、子どもの大学進学など教育費の負担が想定されるが、まだ準備できていない」

という人は固定金利で借りる、借り換えることも検討すると良いかもしれません。

そうはいっても、必ず金利が上がると決まったわけではありません。ひとり暮らし、子どものいない夫婦、十分に資金余力があり金利上昇を許容できるという人は金利上昇リスクがあることを承知の上で変動金利を選択する、変動金利のまま返済を続けるのでもよいでしょう。

変動金利を選択する場合、金利が上昇しても余裕のある借入額に抑えることが重要です。

出典

独立行政法人住宅金融支援機構 住宅ローン利用者の実態調査(2022年4月調査)

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、宅建マイスター(上級宅建士)、上級相続診断士、西山ライフデザイン代表取締役

外部リンク

この記事に関連するニュース

-

〈日銀利上げ〉変動金利を選んだ年収650万円の42歳会社員、マイホームを失う日までのカウントダウン…「実質賃金マイナスで打撃を受けているなか、詰みました」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 10時45分

-

日本が「金利ある世界」に戻り、損する人と得する人 預金と住宅ローン以外にも大きな影響が及ぶ

東洋経済オンライン / 2024年8月2日 8時0分

-

「痛手だ」「20代でマイホームを持つのは夢のまた夢」 地価・資材高騰とトリプルパンチ 日銀利上げで住宅ローン金利上昇 沖縄でも不安の声

沖縄タイムス+プラス / 2024年8月1日 6時9分

-

日銀の利上げで住宅ローン金利の状況が変化…今のうちに「変動金利」から「固定金利」に借り換えるべき?【不動産のプロの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 10時45分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

ランキング

-

1“体臭批判”で炎上した川口ゆりさんは「女子アナ」ではない…騒動につながった肩書問題

女子SPA! / 2024年8月15日 8時44分

-

2「不殺生戒」を説く仏教が、殺戮兵器を次々と献納…日本仏教界が戦時中に「最大のタブー」を犯したワケ

プレジデントオンライン / 2024年8月15日 8時15分

-

3「スキマバイトをやめられない」52歳男性の窮状 企業都合のドタキャン、休業手当の未払い…

東洋経済オンライン / 2024年8月15日 10時0分

-

4事故を起こしたのに「車から出ない」70代の老人。一方的な過失でも“謝罪ナシ”のあきれた言い分

日刊SPA! / 2024年8月15日 8時52分

-

5シックスセンスの天才子役、変わり果てた36歳の今 ドラッグ所持やアルコール依存症を経験

東洋経済オンライン / 2024年8月15日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください