家計が赤字! どこをどう削ればよいかわからない人のために見直し手順を紹介

ファイナンシャルフィールド / 2022年12月7日 3時20分

最近は食料品、日用品などの生活必需品の値上がりが続き、給料が上がらない状況だと、家計収支が悪化している人も多いのではないでしょうか。 今までと同じ生活をしていても、値上がりしている分だけどこかで我慢や節約をしないと帳尻が合わなくなってしまいがちです。 どこから手を付けたらよいのか、家計見直しの手順を紹介します。

赤字家計を食い止めないと大変なことになる

家計が赤字になりそうなことに気づいたら、なるべく早めに対策を打たなくてはなりません。

手軽なカードローンなどについ頼りたくなりますが、一般的にカードローンの金利は高めなため、返済の見通しを立てたうえで借りないと、借入金は雪だるま式に増えてしまいます。

72という数字を金利で割ると、借りた元本が何年で2倍になるのか計算できます(72の法則)。

たとえば、一般的なカードローンの金利14.6%で借りて、まったく返さないでいると、借入金額はおよそ5年(4.9年=72÷14.6)で2倍になります。つまり、50万円を借りてその後返済できないと、およそ5年で100万円になってしまうということです。

収支が赤字になる原因をつきとめる

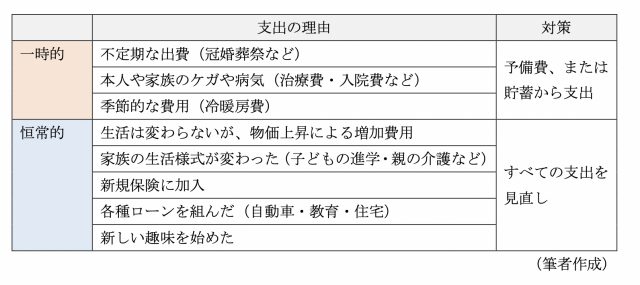

まずは赤字の原因をつきとめて対処法を考えましょう。一時的なものとずっと続くもの(恒常的)があります。

【表1】

一時的なものは、その時限りでその後にまで影響しない場合です。しかし、年に何回か起こる、または数年後に再度起こる可能性があります。普段から予備費を準備して、そこから支出するとよいでしょう。

恒常的な支出については、それ以外の支出を含めて見直していかなければなりません。次節では、支出の見直し方法を詳しくみていきましょう。

赤字額を正確に把握

全体の支出を見直すためには、まず実際にいくら赤字になっているのか、あるいは赤字になりそうか、実額を知らなければなりません。

支出費目は、総務省家計費調査を参考にすると、下記のようになっています。

食費、住居、光熱・水道、家具・家事用品、被服および履物、保険医療、交通・通信、教育、教養娯楽、その他、の10費目です。

まず実際の支出をこの費目別に分けて集計してみます。レシートを撮影して集計できる家計簿アプリを使う人は、そのアプリの仕分けに従ってもかまいません。

月額手取り収入と実際の月額支出(各費目の合計)を比較して、毎月いくら赤字になるかを確認します。ボーナスがある人は、この時点では考慮せず、ボーナスは全額貯蓄と予備費に充てます。

赤字をどう埋める? その方法を検討

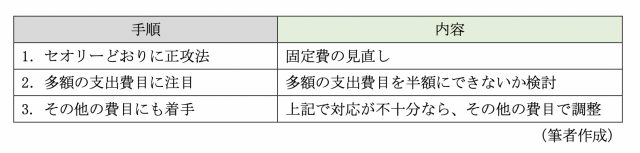

月額赤字を把握したらどこでその赤字額を穴埋めするか、その方法を考えます。

検討手順は表2のとおりです。

【表2】

1.セオリーどおりに正攻法

固定費の見直しから始めます。固定費とは、以下のものなどです。

・水道・光熱費

・生命保険などの保険料

・住宅費(ローン、賃貸料)

・駐車場

・通信料(携帯電話、インターネットなど)

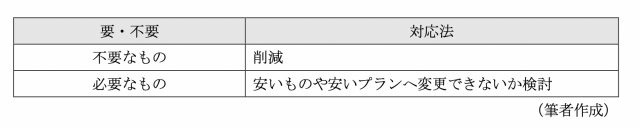

こうした固定費の見直しは、対応法は表3のとおりです。

【表3】

2.多額の支出費目に注目

固定費を見直しても、赤字を補てんしきれない場合は、多額の支出をしている費目のいくつかを半額程度に切り詰められないかを考えます。

たとえば、大幅な趣味への投資などがあれば、支出金額を半分にできないかを考えてみましょう。半額が難しければ、3分の1、4分の1など、可能なかぎり削減できる範囲を考えます。削減がストレスになってしまうと良くないので、段階的に削減できるか試算していきます。

削減のポイントは、

・スペックを落とす

・頻度を減らす

のどちらか、あるいは両方を実行してみましょう。

3.その他の費目にも着手

それでもまだ黒字化できない場合は、その他の費目にも目を向けて以下を検討してみましょう。

・無駄な支出がないか確認、あれば削減

・買い物の頻度(ネットショッピング含む)を減らす

・必要になったものだけを必要なタイミングで買う(安くなっていて買い置きはしない)

上記1~3で収支が“トントン”になるようになんとか工夫ができたら、その後さらに同様の行程を繰り返して、予備費を準備できるようにしましょう。予備費の金額は無理のない範囲が望ましいので、月に数千円程度から始めて様子をみてもよいかもしれません。

ボーナスがある人は、貯蓄と予備費の確保をしてから計画的に使いましょう。

まとめ

ここ最近の物価高により、これまでと同様の生活水準を維持するだけでも、節約や削減を実行しないと近い将来「赤字家計」に転落する恐れも出てきました。

赤字家計を未然に防ぐには、早めの対処が有効です。すでに赤字家計になりつつある場合でも、早めに手当てをすればローンなどを使わずに乗り切ることができるでしょう。

ここで紹介した3つのステップ(固定費・多額費目・その他費目の見直し)で、対応をしてみてはいかがでしょうか。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

この記事に関連するニュース

-

一人暮らしを始めたことを後悔しています「お金が全く残りません」一人暮らしってこういうものですか? 赤字は毎月いくらまでならセーフでしょうか?

ファイナンシャルフィールド / 2024年8月4日 2時40分

-

年金暮らしに備えて、50代のうちに見直しておきたいこと4つ

オールアバウト / 2024年7月25日 21時40分

-

45歳、夫が自営業を廃業。借金が約540万円残り、毎月約10万円の返済……今後が不安

オールアバウト / 2024年7月23日 22時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

ランキング

-

1【災害対策】意外と知らない? 水道水は保存できる! “目安期間”を警視庁解説

オトナンサー / 2024年8月9日 20時50分

-

2フワちゃん、中学の家庭科教科書に掲載予定の写真削除 出版社「不適切な投稿内容」

産経ニュース / 2024年8月9日 12時16分

-

33位はヒラメ、2位はイワシ、1位は…「日本最多の食中毒」アニサキス症の感染源になっている「魚の名前」

プレジデントオンライン / 2024年8月9日 9時15分

-

4職場のBBQイベントで上司の浮気が発覚「口止め料として現金10万円を渡されたけど…」

日刊SPA! / 2024年8月9日 15時52分

-

5「せっかく貯金しても、使ってしまう人」でも貯められる方法

オールアバウト / 2024年8月9日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください