国民年金保険料が払えなくなったら年金額に反映する……「免除」制度を活用できないか確認しよう

ファイナンシャルフィールド / 2022年12月13日 10時20分

収入の減少や失業等により国民年金保険料を納めることが難しい場合、保険料を未納のままにしておくと、将来、「老齢基礎年金」を受け取れない場合や、障害・死亡時に「障害基礎年金」「遺族基礎年金」を受け取ることができないリスクがあります。 「免除」制度を活用できないか確認しましょう。

「免除」の種類

令和4年度の国民年金保険料は月額1万6590 円です。60歳未満の自営業者、学生、退職して再就職しない人等は、国民年金の第1号被保険者として国民年金保険料を自ら納付する必要があります。

新型コロナの影響で景気の回復が遅い現在、国民年金保険料の支払いを負担と感じる方は少なくありません。収入の低い方は、「将来どうせ年金は受け取れない」と誤解して、未納にしてしまう人もいるかもしれません。

しかし、保険料を未納のままにしておくと、将来の「老齢基礎年金」や、障害・死亡時の「障害基礎年金」「遺族基礎年金」を受け取ることができないリスクがあります。

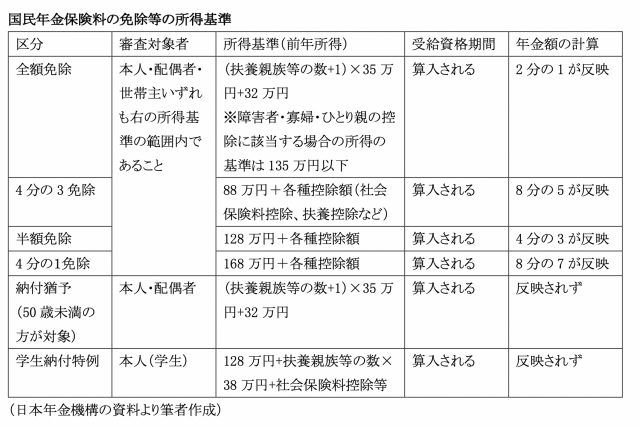

国民年金保険には、保険料の免除制度や猶予制度がありますので活用しましょう。経済的な理由により保険料を納めることができない場合は、「法定免除」と「申請免除」等があります。

法定免除

生活保護の生活扶助を受けている方、障害基礎年金ならびに被用者年金の障害年金(2級以上)を受けている方などは、「国民年金保険料免除事由(該当・消滅)届」を市区役所または町村役場に提出することで、法律上、保険料が全額免除されます。全額免除の承認を受けた方が、翌年度以降も引き続き、全額免除の承認を希望する場合には、申請が不要になります。

なお、この期間についての老齢基礎年金の額は、保険料を納めた場合の2分の1が年金額に反映されます。

申請免除

本人、配偶者および世帯主それぞれの前年の所得(収入-必要経費)が、一定の金額以下であれば、申請者本人が免除を受けることができます。原則毎年申請が必要です。

申請免除には所得段階によって「全額免除」「4分の3免除」「半額免除」「4分の1免除」の4種類の免除があります。

それぞれの免除制度は、次の式で算出した金額以下であることが必要です。

(1) 「全額免除」:(扶養親族等の数+1)×35万円+32万円

(2) 「4分の3免除」:88万円+各種控除額(社会保険料控除や扶養控除等)

※令和4年度保険料:月4150円

(3) 「半額免除」:128万円+各種控除額

※令和4年度保険料:月8300円

(4) 「4分の1免除」:168万円+各種控除額

※令和4年度 月1万2440円

また、保険料全額を納めたときと比べ、以下の金額が年金額に反映されます。

(1) 「全額免除」:2分の1(平成20年度までの免除期間は3分の1)

(2) 「4分の3免除」:8分の5

(3) 「半額免除」:4分の3

(4) 「4分の1免除」:8分の7

ちなみに、例えば「4分の1免除」の場合、保険料全額を納めたときと比べ8分の7が年金額に反映されますが、その根拠について説明しておきます。

あまり理解されていませんが、国民年金の保険料には、半分の国庫負担があります。「4分の1免除」の場合、個人が残りの半分の4分の3を支払うことになります。つまり、個人が支払うのは、1/2×3/4=3/8です。さらに国が税金で2分の1を負担するので、個人3/8+国1/2=3/8+4/8=7/8が年金額に反映されることになります。

申請するには、「国民年金保険料免除・納付猶予申請書」を、お住まいの市(区)役所または町村役場の国民年金担当窓口、もしくはお近くの年金事務所に提出します(郵送も可能です)。

その他の免除制度として、国民年金第1号被保険者の期間を対象とした産前産後期間の保険料免除制度がありますので、知っておきましょう。産前産後免除の期間は年金を受けるための期間として計算されるうえ、老齢基礎年金額に満額が反映されます。

免除の特例

免除の所得基準を超えている方でも、以下の(1)~(4)のいずれかの事由に該当した年の翌々年の6月(学生納付特例制度は翌々年の3月)までの期間について、特例として認められる場合があります。

(1) 失業(退職日の翌日)したとき

(2) 事業廃止(廃止日の翌日)したとき

(3) 自然災害や火事により、被害金額が財産価格の約2分の1以上の損害を受けたとき

(4) 新型コロナウイルス感染症の影響により減収したとき

免除と猶予の違い

50 歳未満の方で、本人、配偶者それぞれの前年の所得が一定額以下の場合には、同居している世帯主の所得にかかわらず、保険料納付が猶予される制度があります。また、学生には、本人の前年の所得が一定額以下の場合には、在学中の保険料の納付が猶予される「学生納付特例制度」もあります。

免除制度との違いは、猶予期間は年金の受給資格期間には反映されますが、受給年金額の計算には反映されません。一方、免除期間は受給資格期間と年金額に反映されます。

追納で年金額を増やす

猶予や免除を利用した場合、老齢基礎年金額は保険料全額を納めたときと比べ少なくなります。そこで、家計の余裕ができたら、免除や猶予の承認を受けた期間の保険料は10年以内であれば納付(追納)して年金額を増やすことができますので、追納をお勧めします。

ただし、承認を受けた年度から起算して3年度目以降に追納する場合は、免除された保険料額に経過期間に応じた加算額が上乗せされますので、早めに追納したほうがお得です。

なお、未納の場合は2年分しか保険料を納めることができませんので注意してください。

出典

日本年金機構 ホームページ

執筆者:新美昌也

ファイナンシャル・プランナー。

外部リンク

この記事に関連するニュース

-

派遣社員です。毎月の年金保険料が高すぎて払えません……。何か対応策はあるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 4時0分

-

「国民年金保険料」の支払いを一定期間免除してもらっていたのですが、追納した方がよいのでしょうか? もらえる額はかなり変わりますか?

ファイナンシャルフィールド / 2024年7月27日 8時40分

-

後悔しています…日本年金機構から「赤色の封筒」が届いた〈月収35万円・40歳男性〉、25年後に知る「自分の不手際」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

-

月収が手取り12万円で、国民年金の保険料が高すぎて払えません。「滞納」しか残された道はないのでしょうか…?

ファイナンシャルフィールド / 2024年7月23日 4時30分

-

自己破産から復活の56歳男性「年金の追納かNISA、どちらがいいですか?」

MONEYPLUS / 2024年7月11日 7時30分

ランキング

-

1【東海道新幹線】きっぷはどうしたらいい? 予約・購入している場合は“手数料なし”で変更・払い戻しOK 南海トラフ巨大地震注意受けて

CBCテレビ / 2024年8月8日 20時49分

-

2中丸不倫、アパへの風評被害は「ほぼない」理由 またもスキャンダルの舞台に…なぜイジられる?

東洋経済オンライン / 2024年8月8日 17時20分

-

3第一生命社員、情報漏えい 7.2万件、出向先から

共同通信 / 2024年8月8日 23時16分

-

4小林製薬なお創業家関与、信頼回復遠く 前社長「品質軽視の意識、一度も持ったことない」

産経ニュース / 2024年8月8日 22時32分

-

5東芝、2年ぶりの黒字383億円 メモリー半導体キオクシア好調

共同通信 / 2024年8月8日 17時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください