【家計相談】長期金利の上昇で住宅ローンの支払額が増えてきました。今後払えるかどうかわかりません

ファイナンシャルフィールド / 2022年12月13日 8時30分

昨今、海外の金利が上昇するにつれて国内の金利も上昇する傾向にあります。その影響で住宅ローンの金利も上昇し始めています。 住宅金融支援機構の2022年4月の調査では、住宅ローンで利用している金利タイプは73.9%が変動型で、前回調査(2021年10月)の67.4%から増えています。 変動型を利用している場合、金利上昇によって月々の負担も当然増えてきます。さらに物価も上がっていますので、家計が苦しくなる方も出てくるかもしれません。また、病気や急な支出で支払いが厳しい、または支払いが困難になる場合もあります。 今回は、金利上昇等によって住宅ローンの返済が苦しくなった場合の対処法についてお話しします。

金利の上昇によってどれくらい負担が増えるの?

例として以下の2パターンを見ていきましょう。

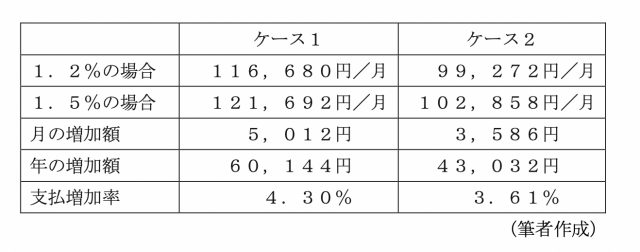

借り入れを開始して6年目(61ヶ月目)から借り入れしている変動金利が1.2%から1.5%に上がると仮定します。元利均等返済で、ボーナス返済はしていないことを前提とします。

ケース1:借入金額4000万円、借入期間35年(420ヶ月)

ケース2:借入金額3000万円、借入期間30年(360ヶ月)

毎月の支出が30万円の場合、1%以上の支出増ですのでこれは結構な割合ですね。これに急な出費等があれば、家計にかなりのダメージを与えます。

金利の低い金融機関に借り換えることは?

では、今までと同程度の金利の銀行に借り換えるというのはどうでしょうか。

ネット銀行のほうが金利は低いのが一般的で、借り換えにより経済的な負担を減らせるかもしれません。しかし、借り換えにも注意点があります。金融機関にもよりますが、事務手数料や保証料等の諸費用が再度かかってきます。

さらに、団体信用生命保険(団信)の加入もあります。その際、健康上の理由で団信に加入できない場合もありますし、そもそも借り換えができるかどうかも分かりません。

まずは、ご自身のローンの状況を改めて確認しましょう。借り換えによる諸費用等の支出が多く、その費用で繰り上げ返済を考える方が現実的な場合もありますので、よく比較検討をしましょう。

返済期間の延長や元金据え置きもある

■返済期間の延長

返済期間を延長すると、メリットとしては月々の支払額が減ります。しかしデメリットとして、返済期間が延長すればするほど、負担すべき金利分の返済額が増加します。また、返済期間を退職後までとしてしまうと、老後のライフプランに影響が出てきます。

ちなみに、返済期間の変更ができた場合、実質的に借り換えとしての取り扱いになるので、手数料が発生する場合があります。

■元金据え置き

元金据え置きを利用することで、一時的に支払いを抑えることができます。しかし、元金据え置き期間終了後は、借り入れ当初より毎月返済額が高くなるか、返済期間が長くなり、返済額もそれまでの返済よりも高くなります。また、元本返済をしていない間は繰り上げ返済を行うことができません。

危ないと思ったらまずは相談を

物価も上がっていますし、家計が厳しくなっている方も多いと思います。このような場合は、まずはローンを借りている金融機関に相談することをお勧めします。

もっともやってはいけないことは、何もしないことです。金融機関にもよりますが、一般的に住宅ローンを滞納すると、ひと月ほどで借りている金融機関から督促状が届き、それをまたそのままにしておくと一括返済を求める期限の利益喪失通知が半年後に送られてきます。そうなると、任意売却も厳しくなり競売ということになります。

このような事態にならないためにも、早めに相談をして、ご自身に合った方法で対応してもらうようにしましょう。

出典

住宅金融支援機構 【概要】住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年4月調査)】

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

〈日銀利上げ〉変動金利を選んだ年収650万円の42歳会社員、マイホームを失う日までのカウントダウン…「実質賃金マイナスで打撃を受けているなか、詰みました」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 10時45分

-

年収500万円の50代会社員です。このままだと定年時に住宅ローンが700万円ほど残ってしまいそうです。退職金をあてるべきですか?

ファイナンシャルフィールド / 2024年7月27日 1時50分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

ランキング

-

1〈守るべきは伝統か人命か〉暑すぎて各地の夏祭りが続々中止に! 酷暑によって失われていく“日本の夏の風物詩”…学校のプール、花火大会、夏の甲子園はもう限界なのか?

集英社オンライン / 2024年8月8日 18時0分

-

2海藻に“長寿の秘訣”の可能性 皮膚の老化から傷の治癒まで効果、関節の炎症にも 英大学で研究

よろず~ニュース / 2024年8月8日 21時50分

-

3彼女との初ラブホ「いきなり大画面に全裸の女性が…」奥手男子がやらかした“まさかの大失態”

日刊SPA! / 2024年8月8日 15時53分

-

43週間で尿漏れ不安とおさらばできる!“も・れ・な・い”トレーニングって?

ハルメク365 / 2024年8月8日 22時50分

-

5部屋着!? マタニティっぽい!? 40代が着てはいけない「真夏のNGワンピース」3つ!

オールアバウト / 2024年8月8日 20時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください