事業復活支援金をもらいました。税金はどうなるの?

ファイナンシャルフィールド / 2022年12月14日 1時20分

長引くコロナ禍、個人事業主やフリーランスの方で事業復活支援金を受け取った方もいらっしゃると思います。この支援金は、確定申告の時にどのように処理すればよいのでしょうか。また、それ以外にも受け取った給付金や支援金がある場合、どのように計上すべきか、経理処理すればよいのか等も併せて見ていきましょう

事業復活支援金の対象となった事業者とは

事業復活支援金を受け取ることのできた個人事業主は、新型コロナウイルス感染症の影響を受けたことにより、2021年11月から2022年3月のいずれかの月の売上高が、2018年から2021年の間の任意の同じ月の売上高と比較して、50%以上または30%以上50%未満減少した事業者です。

対象事業者には、最大50万円が支給されました(法人の場合は最大250万円)。

受け取った場合、どのような税金がいつかかるの? 計上時期に決まりはあるの?

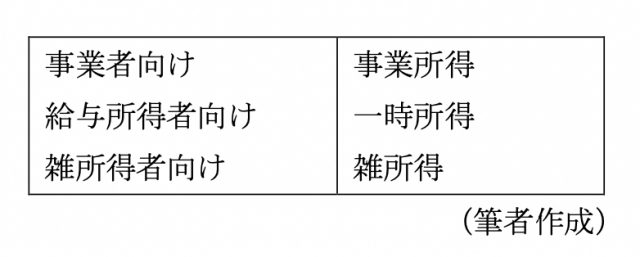

個人事業主の場合、受け取った事業復活支援金は所得税の課税対象になります。その際、受け取った方の属性により所得の種類が変わります。

収入の計上時期は支給決定時です。例えば、50万円の事業復活支援金の支給決定通知を3月10日に受け取って、入金が5月20日だったと仮定した場合、3月10日の収入として計上します。その際の仕訳は下記のとおりです。

3月10日:(借方)未収入金 50万円 (貸方)雑収入 50万円

5月20日:(借方)普通預金 50万円 (貸方)未収入金 50万円

他の支援金や助成金はどうなるの?

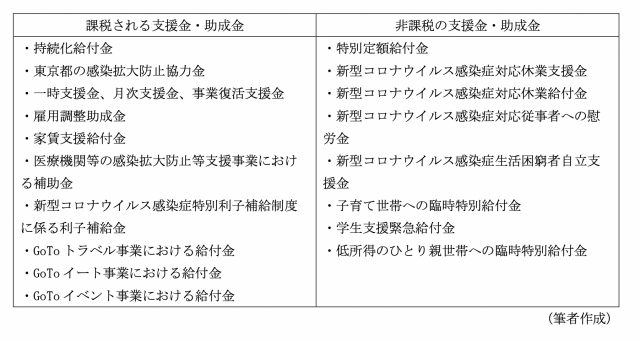

新型コロナウイルス感染症に関連した支援金や助成金は、国・地方自治体を問わずさまざまなものがありました。事業復活支援金のように所得税が課税される支援金・助成金もあれば、課税されないものがあります。一部ですが、過年度分も含めて課税・非課税を表にすると表1のようになります。

【表1】

課税される支援金・助成金の収入の計上時期は、これも事業復活支援金と同様に、その収入すべき権利が確定した日に計上することになります。

所得税以外の税金はどうなるの?

ここまでは所得税にフォーカスしてお話ししましたが、所得税以外では住民税や翌年の国民健康保険料にも影響が出てきます。ただし、消費税については不課税取引となりますので対象外です。

法人の場合は、こちらも収入(益金)とされますので法人税の対象です。

計上漏れに注意しよう

課税される支援金・助成金、そして非課税の支援金・助成金がありますので、ご自身が受け取ったものがどちらになるかは非常に重要です。課税か非課税かわからない場合は、それぞれの窓口等に問い合わせて確認するようにしましょう。

法人の場合も個人の場合も、入金日に収入の計上をしてしまうとズレが発生することがあります。特に決算期にかかりそうな場合は注意が必要です。また、計上漏れの場合には、過少申告加算税や延滞税が課されることもありますのでこちらも注意しましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

最近ニュースで「1世帯あたり10万円」「子ども1人あたり5万円」の給付があると聞きました。子どもが2人いる「年収400万円」の会社員ですが、私も対象になるのでしょうか?

ファイナンシャルフィールド / 2024年8月3日 2時10分

-

不労所得で生活したいです。毎月20万稼いだ場合、どのくらい税金を払う必要がありますか?

ファイナンシャルフィールド / 2024年7月25日 23時20分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

-

70代で「月14万円」の年金だけで生活しています。私も「定額減税」で税金が安くなるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 5時0分

ランキング

-

1【東海道新幹線】きっぷはどうしたらいい? 予約・購入している場合は“手数料なし”で変更・払い戻しOK 南海トラフ巨大地震注意受けて

CBCテレビ / 2024年8月8日 20時49分

-

2中丸不倫、アパへの風評被害は「ほぼない」理由 またもスキャンダルの舞台に…なぜイジられる?

東洋経済オンライン / 2024年8月8日 17時20分

-

3第一生命社員、情報漏えい 7.2万件、出向先から

共同通信 / 2024年8月8日 23時16分

-

4小林製薬なお創業家関与、信頼回復遠く 前社長「品質軽視の意識、一度も持ったことない」

産経ニュース / 2024年8月8日 22時32分

-

5東芝、2年ぶりの黒字383億円 メモリー半導体キオクシア好調

共同通信 / 2024年8月8日 17時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください