住宅ローンのペアローンと収入合算とは?

ファイナンシャルフィールド / 2022年12月30日 23時0分

住宅ローンの利用者は、低金利や住宅ローン控除制度の継続もあり、この5年間、毎年2~3%の増加(※)が続いています。 そのような状況の中、働き方や夫婦の役割についての考えかたが変わってきたこともあり、夫婦がそれぞれの名義で住宅ローンを組むペアローンが増えてきています。 今回は、このペアローン、また収入合算のローンについて学んでみましょう。

住宅ローンの契約者による種類

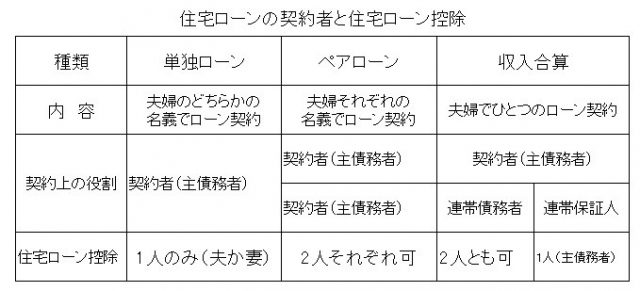

住宅を購入する年代は30代~40代が最も多く、ほとんどの場合は住宅ローンを組みます。30代~40代の夫婦世帯が住宅ローンを組む場合は、「単独ローン」「ペアローン」「収入合算」の3つのパターンが考えられます。

ペアローンや収入合算のペアの組み合わせは、夫婦のほかに親子も考えられますが、ここでは夫婦を中心として見ていくことにしましょう。

従来から一般的なのは「単独ローン」で、夫または妻のどちらかの名義でローンを設定する形です。単独ローンは、夫が外で働き、妻は専業主婦という役割分担時によく利用され、今日も続いているローンの形です。

夫婦が二人で結ぶ住宅ローン契約は、「ペアローン」と「収入合算」と呼ばれるローンの2つです。ペアローンと収入合算の概略は以下の通りです。

表は筆者が作成

「ペアローン」は、夫婦で購入する住宅のそれぞれの持ち分を共有名義にして、持ち分比率に準じた住宅ローンを組む形です。

「収入合算」には、連帯債務型と連帯保証型の2つがあり、契約する住宅ローンはひとつですが、夫婦が主債務者と連帯債務者または連帯保証人として契約する形です。

どちらも夫婦二人で組む「ペアローン」と「収入合算」ですが、それぞれの内容とメリットや注意点についてくわしく見ていきましょう。

ペアローンの内容とメリット・注意点

ペアローンとは

・ペアローンは、夫婦の収入と購入物件の持ち分比率に合わせてローン額を設定し、それぞれがお互いに債務者と連帯保証人の契約を結ぶものです。

・購入物件の所有名義はローン額の比率に合わせる必要があります。(持ち分比率と頭金やローンの比率が違うと贈与と見なされることがあります)

・団体信用生命保険はそれぞれ住宅ローン契約者が加入します。

ペアローンのメリット

・夫婦の所得に応じて住宅ローンの与信枠を最大限生かせるので、住宅購入予算を大きく設定することができます。

・住宅ローン控除をそれぞれに受けることができます。

ペアローンの注意点

・団体信用生命保険はそれぞれに加入するのでリスクはカバーできますが、万が一途中で事故等があった場合、残った人のローン残はそのまま継続します。

・どちらかの収入が減った場合、住宅ローン控除を使いきれない場合があります。(例えば出産・育児休業や退職時)

収入合算の内容とメリット・注意点

住宅ローンの収入合算は、連帯債務型と連帯保証型の2種類があります。

・連帯債務型は、夫婦の収入額を合算してローン額を設定し、一つの契約の中で、夫婦が連帯債務者となって返済するものです。連帯債務者である夫婦はそれぞれの持ち分を登記することができます。

連帯債務型のメリット

・収入を合算するのでローンの設定額を大きくすることができます。

・住宅ローン控除は、夫婦がそれぞれの住宅の持ち分比率に応じて控除枠が使えます。

・ローン契約書が1通のみですから、ペアローンと比較して、諸手続き費用(ローン契約書印紙代、登記費用など)が少なくなります。

連帯債務型の注意点

・連帯債務者が亡くなった場合は残された債務者が残債を負担することになります。

・連帯債務型は金融機関によって扱いに差があり、扱っていない場合や、団体信用生命保険の加入についても確認が必要です。

具体的には、「クロスサポート(連生団体信用生命保険付)」を付けたペアローンの場合であれば、どちらかが亡くなった場合も住宅ローン残に応じた保険金が支払われ、住宅ローンは残りません。

・一方、連帯保証型は、連帯保証人なしの一般的な住宅ローンに比べて、共働きの配偶者が連帯保証人になることによって、ローン枠を増やすことができるものです。

ただし、連帯保証人になる配偶者は所有権(持ち分)の登記はできません。また、住宅ローン控除や団体信用生命保険は契約者のみに適用されます。

まとめ

ペアローンや収入合算は、夫婦や親子の収入額を合算してローン契約をすることによって、ローン額を増やすと共に住宅ローン控除を有効に活用できる制度です。

住宅の持ち分や団体信用生命保険なども関連しますので、それぞれの状況に合ったローン商品を選ぶのが大事ではないでしょうか。

出典

(※)内閣府 2020年度国民経済計算 ストック編、ⅲ付表 6. 1.総括表

執筆者:植田英三郎

ファイナンシャルプランナー CFP

外部リンク

この記事に関連するニュース

-

「離婚したらめんどくさい」だけではない…「首都圏パワーカップル」の切り札・ペアローンのこわい落とし穴

プレジデントオンライン / 2024年8月1日 9時15分

-

新築の2世帯住宅を購入予定です。父から「リレーローンを組まないか?」と言われたのですが、どういう仕組みなのでしょうか?

ファイナンシャルフィールド / 2024年7月30日 4時0分

-

住宅ローン「せっかくだから夫婦で借りられるだけ借りちゃおう」では資金ショートもやむなし…借入計画で意識すべき「3つのポイント」とは【不動産のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時45分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

夫婦共働きの場合に、財布を「1つ」にするか「2つ」にするかの選択 ~折衷案のススメ〜

ファイナンシャルフィールド / 2024年7月13日 0時0分

ランキング

-

1突然の「カミナリ」直撃! 「車の中は安全」はウソ?ホント? 車が“機能停止”ってマジ!? 正しい「落雷対処」方法とは

くるまのニュース / 2024年8月7日 19時41分

-

2こんなに早い「芸能人の追放」は見たことない…フワちゃん暴言投稿が「芸人同士のおふざけ」で済まなかった理由

プレジデントオンライン / 2024年8月7日 17時15分

-

3「トヨタのとけネコ」プロジェクトが始動! 車内の熱中症対策は不十分?

マイナビニュース / 2024年8月7日 17時4分

-

4今は100万円しか貯金がない人が、1000万円貯金を目指すためのヒント

オールアバウト / 2024年8月7日 21時20分

-

5歯の「セルフホワイトニング」で“契約トラブル”急増 後から「解約時に違約金がかかる」と告げられたケースも

オトナンサー / 2024年8月7日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください