資産形成で注目のiDeCo。メリットやデメリット、活用上の注意点を紹介

ファイナンシャルフィールド / 2023年1月7日 10時0分

老後資金の準備方法として注目されているが、iDeCo(個人型確定拠出年金)です。しかし、iDeCoはメリットの多い制度ではあるものの、人によってはデメリットになるケースもあります。 本記事ではiDeCoの概要とメリットを紹介したうえで、iDeCoの利用がデメリットとなるケースを紹介します。iDeCoを効果的に活用して老後資金を準備したい人は、ぜひチェックしてみてください。

iDeCoの概要とメリット

iDeCoは老後の資金づくりのための制度。原則65歳から受け取れる老齢年金(公的年金)に上乗せできる「私的年金制度」です。加入は任意で、iDeCoを取り扱っている金融機関で専用口座を開設して、自ら運用商品を選んで積み立てます。

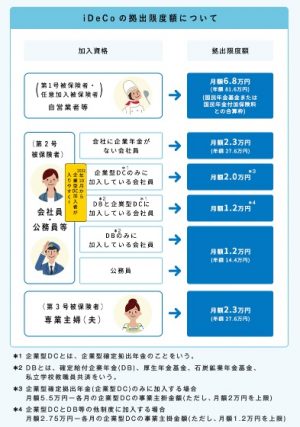

基本的に国民年金の被保険者(任意加入被保険者を含む)なら加入できますが、勤務先で導入している企業型DCでマッチング拠出を選択している人など、一部の人は加入対象とならない場合があります。

iDeCoは月5000円から積み立てられ、掛金額を1000円単位に設定できます。ただし年間の掛金上限額が設けられており、国民年金の種類(第1~3号被保険者)や勤務先の企業年金制度の加入状況によって金額が異なります。例えば、勤務先に企業年金がない会社員の掛金上限額は月額2万3000円(年額27万6000円)です。

具体的なiDeCoの掛金上限額は、図表1のとおりです。

図表1

出典:国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCoの仕組み

なお、積み立てた資金は原則60歳まで引き出せません。

iDeCoのメリットは節税効果が高いこと

iDeCoのメリットは何と言っても節税効果の高さにあります。具体的には、以下の3つのタイミングでそれぞれ税制優遇が受けられます。

●掛金拠出時:掛金の全てが所得控除の対象

●運用期間中:利息・運用益が非課税

●受取時:一定額まで税金が優遇される

特に掛金の全てが所得控除の対象となる点は、大きな節税効果が期待できます。所得控除とは、所得(収入-必要経費)から差し引けるお金のことで、これにより所得を抑えられ、間接的に所得税や住民税を節税できる効果があるのです。

例えば、年収500万円(所得税率10%、住民税率10%と想定)の会社員がiDeCoで毎月1万2000円(年14万4000円)を年間30年間積み立てた場合、節税できる金額の総額はおよそ432万円となります。ただし、こちらはあくまでも目安の金額であり、実際に節税できる金額とは異なる場合があります。

iDeCoにはデメリットも?注意すべきケースとは

特に税制面でメリットの多いiDeCoですが、デメリットとなるケースもあります。以下のような人は注意しましょう。

十分な貯蓄がない人

前述のとおりiDeCoは原則60歳まで引き出せないため、余裕資金で積み立てることが大切です。最低限必要な貯蓄をおこなったうえで始めましょう。

貯蓄額は生活費の6ヶ月~1年分程度を目安となります。この金額は、被災や失業など生活上のリスクに備えるための「緊急予備資金」として一般的に必要になる金額です。まずはこの資金分の貯蓄を貯めてからiDeCoを始めることをおすすめします。

老後資金以外の目的で利用する場合

iDeCoは老後の資産づくりに特化した制度です。そのため、教育資金や住宅購入資金など、老後より前に必要なお金の準備には適していません。iDeCoとは別に、準備することをおすすめします。

このようなお金の準備には、つみたてNISAを利用するのも一案です。つみたてNISAは年間40万円までの投資で得た利益が最長20年間非課税になる制度です。積み立てたお金はいつでも引き出せるので、さまざまな用途に利用できます。iDeCoとは異なり掛金は所得控除の対象にならないものの、通常投資の利益に対してかかる20%程度の税金が非課税になるので、お得に投資できます。

ただし、つみたてNISAについて上術した内容は現行の制度で、2024年以降は非課税期間の無期限化や非課税枠の増額等が予定されています。

まとめ

iDeCoは基本的に多くの人にメリットのある制度です。ただし貯蓄の少ない人や、老後資金以外の目的でお金を準備したい人にはデメリットになることも。まずは生活費の6ヶ月~1年分を目安に貯蓄したうえで、iDeCoを始めることをおすすめします。また、教育資金や住宅購入資金など老後より前に必要なお金は、iDeCoではなく別途準備することを検討しましょう。

iDeCoの役割や仕組みをよく理解して活用すれば、きっと老後の資産づくりに役立てられるはずです。

出典

厚生労働省 iDeCoの概要

国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCoの仕組み

特定非営利活動法人日本ファイナンシャル・プランナーズ協会 災害に備える くらしとお金のハンドブック

金融庁 つみたてNISAの概要

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

「ねんきん定期便」を見ると怖くになります…そもそも給与が低いので、どうにもならないですか?

ファイナンシャルフィールド / 2024年8月3日 23時30分

-

個人投資家デビュー NISAとiDeCo、どちらがおすすめ? FPが解説

まいどなニュース / 2024年7月28日 19時0分

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

ランキング

-

1日銀のタカ派変心、米FRBの利下げ遅れ懸念で大揺れ!1ドル=140円割れの可能性も

トウシル / 2024年8月7日 16時0分

-

2取引直後急落の日経平均株価、終値は414円高の3万5089円…日銀副総裁発言後は買い優勢

読売新聞 / 2024年8月7日 15時20分

-

3エアコンは「6畳、10畳、14畳」以外買ってはいけない…一級建築士「8畳の部屋は6畳用で十分といえる理由」

プレジデントオンライン / 2024年8月7日 16時15分

-

4松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

5ファミリーマート、お財布にうれしい人気企画 今年は“たぶん”40%増量

ORICON NEWS / 2024年8月7日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください