親の介護費用はだれが負担するの? 資金が不足しそうな場合の対処方法も解説

ファイナンシャルフィールド / 2023年1月10日 9時0分

元気だったはずの親も年をとり、介護を必要とする日が来るでしょう。そのとき問題となるのは、どのくらいの費用がかかるのか、そしてその資金をどこから出すのかです。介護費用はだれが負担するのがよいか、また足りなそうなときの対処法を解説します。

介護にはどのくらいの費用がかかるの?

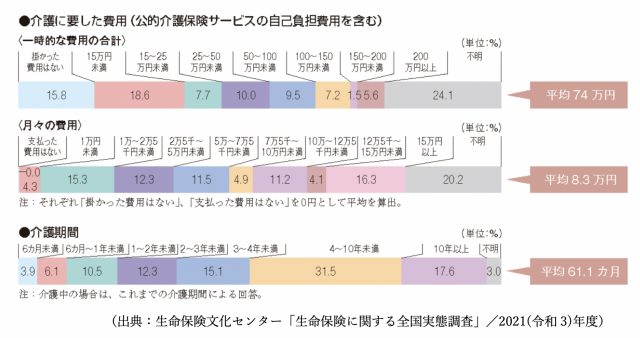

介護には平均でどのくらいの費用がかかるか、生命保険文化センターが行った「生命保険に関する全国実態調査」の結果を見ておきましょう。

介護に要した費用の平均は、一時的な費用が74万円、月々の費用が8.3万円です。介護期間の平均は61.1ヶ月ですから、5年ちょっと。そこから計算すると介護に要した費用の総額は約580万円となります。

ただし、どのグラフを見てもかなりバラツキがあるのが分かります。例えば、月々の費用の平均は8.3万円ですが、15万円以上かかったという人も16.3%います。また介護期間が10年以上という人も17.6%います。

介護中の人はこれまでの介護期間による回答ということなので、実際には介護期間の平均は5年よりも長いのかもしれません。ですから、平均費用だけを見て、費用の見通しを立てるのは禁物です。

また、介護が始まる頃はまだ要介護度が低いので、比較的軽い負担で済みます。しかし、月日の経過とともに要介護が上がり、それに伴って負担も大きくなっていくことにも留意が必要です。

介護費用はだれが負担するの?

親の介護が始まるとき、多くの人にとって初めての経験で、どのような費用がどのようにかかるか分からず、迷うことも多いでしょう。きょうだいで意見が分かれるという話も多く聞きます。

基本的に、介護にかかる費用は親の貯蓄と年金から賄うと考えましょう。もちろん、親の介護費用を助けてあげたいと考える人もいらっしゃるでしょう。それは当然の気持ちなのかもしれませんが、無理をしてはいけません。

最初は小さな負担でも、介護期間が長くなって費用がかさんでいったら、負担が重く感じられることもあるでしょう。親の介護費用の負担で自分たちの生活費や老後資金を削ることは、介護を受ける親も望まないことでしょう。

まずは、親の貯蓄と月々の年金額を調べ、できるだけその範囲で賄えるよう、担当のケアマネジャーに相談して、ケアプランを考えてもらいます。ケアマネジャーは介護に関する豊富な知識を持っていますから、無理のないプランを立てるとともに、介護費用の負担を軽減できる制度のアドバイスもしてもらえるでしょう。

介護資金が不足しそうなときはどうする?

介護が始まったときは無理のない負担額だったのに、要介護度が上がって必要な在宅介護のサービスが増えたり、老人ホームへの入所を考えたりして、介護資金が不足する心配が出てくることもあります。そのようなときの対策を確認しておきましょう。

(1) 親の自宅を売却・賃貸を検討する

在宅で介護を続けてきたけれど、施設入所を検討しようという場合、親の持ち家があるなら、売却すれば大きな資金となり入居一時金などに充てることができます。また、賃貸に出せば安定的な収入が得られるので、月々の費用に充てることができます。

(2) リバースモーゲージ

自宅に住み続けながら介護を続けたい、売却まではしたくないという場合、自宅を担保にして資金を借り入れるリバースモーゲージが候補になります。借りられる額は売却した場合よりも少なくなりますが、借入期間中は利息のみ支払えばよく、借りている人が亡くなったら担保となっている自宅を売却するなどして返済します。

取り扱う金融機関によって、対象となる不動産や借り入れの条件などが異なるのでよく調べて検討しましょう。市区町村の社会福祉協議会の不動産担保貸付制度も同じような制度ですが、福祉的意味合いが強く、借入額はより少なくなります。

(3) 世帯分離

親子で同世帯となっていて、親の収入は年金のみという場合、世帯分離で住民票の別世帯になることで、介護保険の自己負担割合や高額介護サービス費などの限度額が下がる可能性があります。ただし、夫婦の世帯分離など、申請しても認められないケースや、子と別世帯になることのデメリットもあるので、よく検討して利用するようにしましょう。

(4) 生活保護

いろいろ対策を講じたけれど、年金は少ないし貯蓄も底をついてきたという場合は、生活保護を検討することになるでしょう。生活保護を受給しながら在宅での介護サービス利用や老人ホームへの入居も可能です。

ただし、申請すれば必ず認められるというものではありません。生活保護は最後の手段ですから、そうなる前の段階で、ケアマネジャーや市区町村の福祉窓口で相談しましょう。

まとめ

親の介護費用は、親の貯蓄や年金で賄うのが基本です。子が援助することもあると思いますが、介護が長引いても無理のない範囲の援助にとどめましょう。

親の介護が始まりそうになったら、まずは介護保険や自治体のサービスを調べることが重要です。介護費用の負担を抑えられる制度はできるだけ使い、介護期間が長くなっても不安のないプランを検討しましょう。

出典

生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

執筆者:蟹山淳子

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

「年金月6万円」「貯金1,500万円」の81歳母…54歳の長男が〈老人ホーム請求額〉に「気絶しそう」。元凶のおむつ代、衝撃の金額

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月4日 10時15分

-

地方出身の友人に「子供部屋おばさん上等!」と背中を押され…会社員との年金格差に愕然とした40歳中年女性が「やっぱり実家に住み続けよう」と思ったワケ【社労士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 6時45分

-

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

オールアバウト / 2024年7月28日 6時10分

-

母の国民年金受給額が月5万円です。さすがに少ないので援助したほうが良いと思っていますが、どうするのが良いでしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

パワーカップルで世帯年収「1000万円」です。たくさん稼いで「年金」も多くもらえるなら、貯金は「1000万円」でも大丈夫ですよね?

ファイナンシャルフィールド / 2024年7月21日 5時0分

ランキング

-

1日銀のタカ派変心、米FRBの利下げ遅れ懸念で大揺れ!1ドル=140円割れの可能性も

トウシル / 2024年8月7日 16時0分

-

2取引直後急落の日経平均株価、終値は414円高の3万5089円…日銀副総裁発言後は買い優勢

読売新聞 / 2024年8月7日 15時20分

-

3エアコンは「6畳、10畳、14畳」以外買ってはいけない…一級建築士「8畳の部屋は6畳用で十分といえる理由」

プレジデントオンライン / 2024年8月7日 16時15分

-

4松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

5ファミリーマート、お財布にうれしい人気企画 今年は“たぶん”40%増量

ORICON NEWS / 2024年8月7日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください