子の国民年金保険料を親が支払って4万円の節税に!? その内訳とは?

ファイナンシャルフィールド / 2023年1月17日 11時20分

日本に住んでいる20歳以上60歳未満の人には、国民年金保険料を支払う義務があります。ただ、20代であれば収入の問題から支払えないという人も多いでしょう。 そこで、親が子の国民年金保険料を支払うこともあるかと思いますが、それが親の節税につながることをご存じですか? 所得税率によっては、4万円以上の節税効果があるのです。

学生には「学生納付特例制度」がある

20歳になった学生であれば、国民年金保険料の支払いが猶予される「学生納付特例制度」を利用できます。学生が終了した後は、10年以内であれば追納することもできます。

国民年金保険料で節税できる

国民年金保険料は所得税と住民税を計算する際、社会保険料控除として所得控除の対象になります。

2022年度における国民年金保険料は1ヶ月あたり1万6590円となっており、1年分19万9080円を支払った場合には、その年の所得から19万9080円を差し引くことができます。

例えば、所得税率10%、住民税率10%(一律)の人の場合には、19万9080円×20%=3万9816円となり、所得税と住民税を約4万円節税できます。大学4年間分であれば約15万円です。

所得税率が20%であれば、19万9080円×30%=5万9724円で約6万円、4年分では約23万円にものぼります。つまり、税率が高い人ほど節税効果が高いということです。

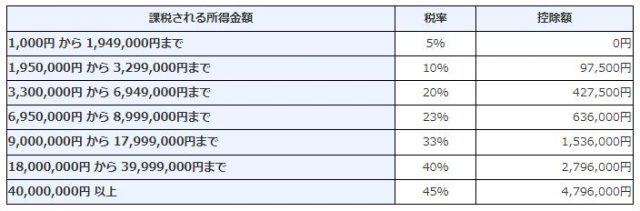

【図表1】

出典:国税庁 No.2260所得税の税率

所得税率は段階税率となっており、年収ではなく課税所得に応じていることから、自身の税率が分かりにくいかと思います。

課税所得はそれぞれの所得控除の金額によって変わるため、一概に年収ベースにすることはできませんが、目安としては年収400万円以下であれば5%、年収600万円以下は10%、年収1000万円以下は20%です。

親が国民年金保険料を支払って節税する

子の国民年金保険料の納付義務は子にありますが、親が子の必要経費を支払うことは当然の行為であるため、親が代わりに支払ったとしても贈与の問題は生じません。

また、親が支払った子の国民年金保険料は、親の社会保険料控除に含めることができるため、子に収入がない、または収入が低くて親より所得税率が低い場合には、節税効果がより高くなります。

出世払いにしてもよい

子の国民年金保険料を親が支払うことに抵抗がある場合には、子に出世払いで返金してもらう方法はいかがでしょうか。この場合でも、支払った子の国民年金保険料は、親の社会保険料控除にすることができます。

いずれ子から返金があった際には、単なる親子間での貸し付け返済ということで、子の社会保険料控除にできるわけではない点は注意しましょう。

まとめ

国民年金保険料は支払った金額がそのまま社会保険料控除になりますが、税金が発生しないうちに支払っては、節税の恩恵を受けることができません。

学生納付特例制度の利用もよいですが、親がいったん立て替え払いをして節税する方法もあることを知っておいてください。

出典

日本年金機構 国民年金保険料の学生納付特例制度

日本年金機構 国民年金保険料

国税庁 タックスアンサー(よくある税の質問)より No.1130社会保険料控除

国税庁 タックスアンサー(よくある税の質問)より No.2260所得税の税率

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

年収「300万円」から「350万円」にアップしたのに、手取りはほとんど増えませんでした…「50万円」増える程度では意味がないのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 3時40分

-

バイト代から税金が「天引き」されています。親から「働きすぎると税金が高くなるよ」と言われました。さらに手取りが減るのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

年収が「独身で1000万円」と「夫600万円+妻400万円」。手取りが多いのはどっち?

ファイナンシャルフィールド / 2024年7月25日 2時10分

-

いま65歳以上で現役時代に国民年金を支払っていた人といま支払っている人たちではどれくらい金額が違いますか?

ファイナンシャルフィールド / 2024年7月22日 4時30分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

ランキング

-

1経営者目線 日銀利上げでも「長期円安トレンド」は変わらず ワタミ酷暑で「夏宴会」好調

zakzak by夕刊フジ / 2024年8月7日 6時30分

-

2大暴落から一転…まさに“ジェットコースター” 過去最大の株価上昇 歴史的な乱高下に投資家は一喜一憂 株価を左右する米景気の動向は?【news23】

TBS NEWS DIG Powered by JNN / 2024年8月7日 12時30分

-

3日本の現場を殺した「3つの過剰」という根本問題 組織を強くする「本当に必要な管理」とは?

東洋経済オンライン / 2024年8月7日 12時0分

-

4ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

5「イライラして暑さ倍増する迷惑者」自分は利口だと勘違いする"職場のバカ"を黙らせる頭のいい人のやり方

プレジデントオンライン / 2024年8月7日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください