年収「103万円」と「150万円」で税金は変わらないって本当? その理由を解説

ファイナンシャルフィールド / 2023年1月26日 4時20分

扶養内で働く場合、「税金がかかるから年収103万円以下で働く」と考えている人も多いのではないでしょうか。確かに年収103万円を超えると所得税が発生しますが、扶養している配偶者の所得税は年収150万円までは変わりません。 本記事では、扶養される側の配偶者がパートをしている場合の「配偶者控除」と「配偶者特別控除」の仕組みについて解説します。

配偶者控除と配偶者特別控除の概要

配偶者控除と配偶者特別控除は、課税所得を減らすことができる所得控除の1つで、配偶者のいる人が受けられます。

両者の違いを簡単にいうと、配偶者が専業主婦(夫)、または働いているけれども所得が少ない人は「配偶者控除」、働いており配偶者控除の対象外になった人は「配偶者特別控除」に該当する可能性があります。

配偶者控除は所得48万円以下が受けられる

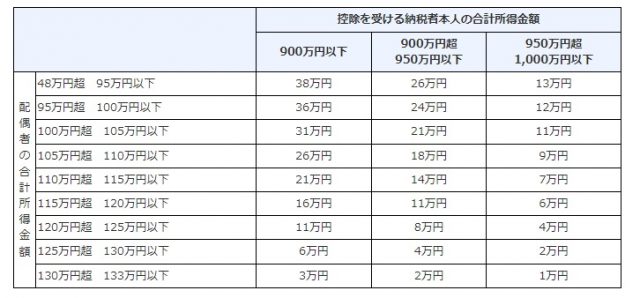

配偶者控除の金額は図表1のとおり、控除を受ける本人(扶養している人)の合計所得金額と、控除対象となる配偶者が70歳以上であるか否かによって13万円から48万円となっています。合計所得金額900万円というと給与年収で1095万円となるため、現役世代の世帯であればほとんどの人が38万円に該当するでしょう。

【図表1】

出典:国税庁 No.1191 配偶者控除

配偶者控除の適用が受けられるのは、所得が48万円以下の配偶者がいる人です。所得が48万円になるかは所得控除の内容によりますが、最低年収103万円であれば確実に該当します。「年収103万円の壁」を重視して働く人が多いのは、自身に税金がかからない上に、配偶者の方でも配偶者控除によって所得税が軽減されるからです。

配偶者特別控除は所得48万円超133万円以下が受けられる

所得48万円を1円でも超えてしまうと、配偶者控除の適用を受けられなくなります。その分、配偶者の所得税が増えることになるため、「それなら103万円以上働かない」と考える人も出てくるでしょう。

そこで、配偶者控除の対象外となった場合においても、配偶者の所得税が一気に増えることがないように、控除額が所得に応じて段階的に設定された配偶者特別控除が設けられています。

配偶者特別控除の金額は図表2のとおり、配偶者控除よりもさらに細かく段階的に定められています。

【図表2】

出典:国税庁 No.1195 配偶者特別控除

配偶者の税金のために103万円に抑えるのは間違い

図表2を見ると、所得48万円を超えたとしても95万円までであれば配偶者特別控除にて38万円の控除が受けられることが分かります。これは配偶者控除と同額です。所得95万円の給与年収は150万円であることから、年収103万円であろうと150万円であろうと、配偶者の所得税は変わらないということが分かります。

つまり、配偶者の税金を心配して年収を103万円におさえる必要はありません。150万円まで稼いでも大丈夫です。

まとめ

配偶者控除は配偶者特別控除との二段構えになっており、所得95万円(年収150万円)までであれば、同額の所得控除を受けることができます。配偶者の税金が上がってしまうからという理由のために、年収を103万円におさえる必要はないということを知っていただきたいと思います。

ただし、年収150万円となると税金の発生と社会保険への加入が必要になります。配偶者控除で節税しつつ、パートの手取り収入もできる限り多くしたいという場合には、税金は少額で済み、社会保険料は扶養内で働ける「年収106万円」または「年収130万円」を検討してみるとよいでしょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

国税庁 No.1410 給与所得控除

執筆者:佐々木咲

2級FP技能士

外部リンク

この記事に関連するニュース

-

大学生の娘が週3日アルバイトをして、このままだと扶養控除が受けられなくなるのではと心配です。いくら稼ぐと扶養から外れますか?

ファイナンシャルフィールド / 2024年7月12日 23時0分

-

「扶養」が外れてお得になるのは、年収いくらから? 周りで扶養から外れる人が多いのですが、外れたもの勝ちなのでしょうか?

ファイナンシャルフィールド / 2024年7月9日 9時10分

-

昨年のパートの収入が「103万円」を超えた!ふと気になったのですが、もしかして確定申告が必要でしょうか?

ファイナンシャルフィールド / 2024年7月8日 8時40分

-

パートで「年収100万円」で夫の扶養に入っています。私も「定額減税」の対象になりますか? 収入が増えたら、減額分を返す必要があるのでしょうか…?

ファイナンシャルフィールド / 2024年7月6日 4時40分

-

投資を始めるつもりですが、専業主婦なので高額利益が出たときが心配です。扶養から外れるのはいくらからでしょうか?

ファイナンシャルフィールド / 2024年7月1日 9時10分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

3「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

4「半端な対策では命にかかわる」 山善の”プレミアム水冷服”がたちまち完売、現場のニーズとどう合致した?

ITmedia ビジネスオンライン / 2024年7月27日 6時20分

-

5NY市場サマリー(26日)円急上昇一服、株価上昇 利回り低下

ロイター / 2024年7月27日 6時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください