【2023年10月~】インボイス制度が個人事業主に与える3つの影響

ファイナンシャルフィールド / 2023年2月12日 11時40分

2023年10月からインボイス制度が始まります。「インボイス制度はひどい」といわれることがありますが、何がひどいと感じさせる要素であるのかきちんと理解できているでしょうか? 本記事では、インボイス制度が個人事業主に与える影響をFPである筆者が解説します。数年間の経過措置についても紹介するので、ぜひ参考にしてみてください。

仕入税額控除とは?

「インボイス制度」を知るためには、「仕入税額控除」の仕組みの理解が欠かせません。

仕入税額控除とは、仕事の外注や材料の仕入れをする際に、外注先や仕入先に支払った消費税を、納付する消費税から控除できます。

例えば、建設会社がオフィスビルの建設を2億円(税抜)で受注したとします。この際、建設会社は売上とは別に顧客から消費税2000万円(2億円×10%)を受け取ります。この消費税は建設会社の売上ではなく、国に納める消費税を一時的に預かっていることがポイントです。

そして、建設会社は足場工事などの仕事の一部外注や材料の仕入れを合計8000万円(税抜)で行ったとします。すると、建設会社は消費税800万円(8000万円×10%)を外注先や仕入先に支払うことになります。

この場合、最終的に建設会社が納める消費税は1200万円です。売上にかかる消費税2000万円から仕入れや外注にかかる消費税800万円を差し引くことで消費税の減額が可能です。

このような仕組みを仕入税額控除といいます。

課税事業者からの仕入れのみ、仕入税額控除が可能

インボイス制度開始前は、外注先や仕入先がどんな事業者でも、仕入税額控除ができました。

しかし、インボイス制度開始後は外注先や仕入先が「適格請求書発行事業者」の場合のみ仕入税額控除が可能となります。そのため、適格請求書発行事業者以外の事業者から仕入れや仕事の外注をすると、仕入税額控除ができなくなります。

すると、今まで減額できていた消費税(建設業者の例では800万円)が控除できなくなるため、大きな損失を被ることになります。そのため、インボイス制度開始後は「適格請求書発行事業者」から仕入れや仕事の外注をしたいと考える企業が増えるでしょう。

では、適格請求書発行事業者は、申請すればどんな事業者でもなれるのでしょうか?

実は、適格請求書発行事業者は「課税事業者」しか申請ができません。現在、個人事業主には「免税事業者」が多くいます。免税事業者は消費税を全額受け取れますが、課税事業者は受け取った消費税を国へ納付することが必要です。

例えば、100万円(税別)を売り上げた場合、免税事業者は消費税10万円をすべて売上として受け取れますが、課税事業者は消費税10万円を売上と別に計上する必要があります。

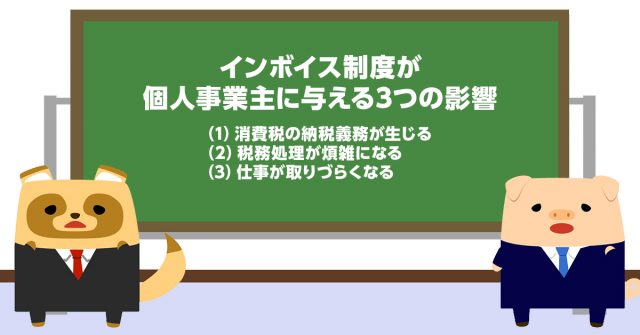

インボイス制度が個人事業主に与える3つの影響

ここからは、インボイス制度が免税事業者の個人事業主に与える3つの影響を解説します。

(1)消費税の納税義務が生じる

前述のとおり、インボイス制度開始に伴い、客先が仕入税額控除をできるように適格請求書発行事業者の申請をする場合、課税事業者になることが必要です。

課税事業者になると、今まで受け取れていた消費税を納める必要があります。これは、個人事業主にとってかなりのデメリットといえるでしょう。

(2)税務処理が煩雑になる

課税事業者になった場合は、税務処理が煩雑になります。

免税事業者は売上を計上する際に消費税を別で管理する必要性は薄いですが、課税事業者は消費税の計算が必要です。従来よりも、帳簿付けに時間を要することになるでしょう。

(3)仕事が取りづらくなる可能性がある

インボイス制度開始後も免税事業者のままでいる場合、仕事が取りづらくなる可能性があります。

取引先は、インボイス制度開始後に免税事業者から仕入れをすると、仕入税額控除ができずに損失を被るので、できれば課税事業者から仕入れや仕事の外注をしたいと考えるでしょう。そのため、インボイス制度開始後も免税事業者のままでいると、仕事の受注をしづらくなることが想定されます。

数年間の経過措置

インボイス制度開始後の数年間は、経過措置が設けられます。

免税事業者から仕入れた場合でも、図表1のとおり一定割合の仕入税額控除が可能です。

図表1

| 対象期間 | 控除割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額の50% |

国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A 5 経過措置(免税事業からの仕入れに係る経過措置)」を基に筆者作成

また、インボイス制度開始に伴い免税事業者から課税事業者になった事業者は、2026年9月30日までは納める消費税が売上税額の2割に減額されます。

300万円(税抜)を売り上げた場合の納める税額は、300万円×10%×2割=6万円です。

戦略的な決定が必要

インボイス制度開始後に適格請求書発行事業者になるか、免税事業者のままでいるかは慎重な判断が必要です。

取引先との関係や課税事業者になった際の売上の減額に耐えられるかなどをシミュレーションし、最適な判断を行いましょう。

出典

国税庁 インボイス制度の概要

財務省 インボイス制度、支援措置があるって本当!?

国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 5 経過措置(免税事業からの仕入れに係る経過措置)

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

祖父が「300万円」を結婚のお祝いに渡してくれるそうです。110万円までなら“非課税”と聞いたことがあるのですが、超えた分は「贈与税」を自分が納めるのでしょうか?

ファイナンシャルフィールド / 2024年7月30日 2時20分

-

「定額減税」って基礎控除や配偶者控除などとなにが違うのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 1時0分

-

公的年金受給者でも確定申告する必要はありますか? また、不要であっても確定申告したほうがよいケースはありますか?

ファイナンシャルフィールド / 2024年7月21日 22時30分

-

コツコツ貯めた「タンス預金」が「500万円」あるので、これを頭金に高級車を買おうと思います。税務署に指摘される可能性はありますか?

ファイナンシャルフィールド / 2024年7月17日 9時0分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

ランキング

-

1最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3株価急落「冷静な判断が重要」=鈴木金融相

時事通信 / 2024年8月5日 19時15分

-

4ティックトック、「ポイ活」機能を恒久的に停止…「未成年者が依存」EU懸念に対応

読売新聞 / 2024年8月5日 19時0分

-

5アマゾンの翌日配送、北海道も加え47都道府県カバー…全日空と連携しサービス拡大

読売新聞 / 2024年8月5日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください