「高額療養費制度」があれば医療保険はいらない!?「5つの注意点」を解説

ファイナンシャルフィールド / 2023年2月14日 11時30分

日本の医療保険制度は世界に誇れるほど手厚いため、「高額療養費制度があるから」「日本は医療保険制度が整っているから」という理由で「民間の医療保険はいらない」と考えている人も多いのではないでしょうか? 確かに高額療養費制度は負担額を大幅に減少できる素晴らしい制度ですが、万能ではありません。 本記事では高額療養費制度の注意点を5つ紹介していきます。

高額療養費制度とは

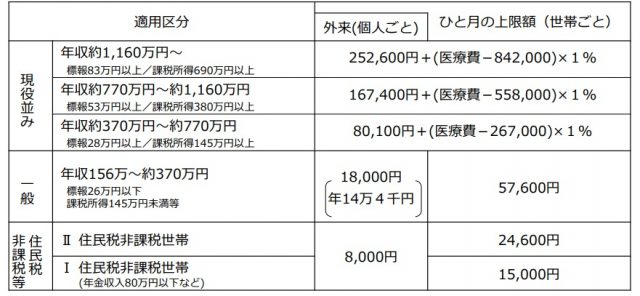

高額療養費制度とは医療機関や薬局の窓口で支払う額が、月の初めから終わりまでの1ヶ月間で上限額を超えた場合に、その超えた金額を支給する制度です。上限額は年収によって定められており、69歳以下は図表1、70歳以上は図表2のとおりとなります。

【図表1】

厚生労働省 高額療養費制度を利用される皆様へ

【図表2】

厚生労働省 高額療養費制度を利用される皆様へ

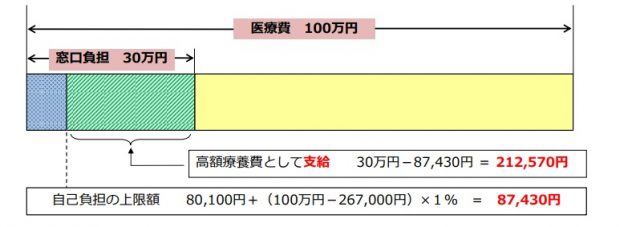

仮に40歳以上で年収約370万円~約770万円、100万円の医療費の窓口負担が30万円(3割負担)かかる場合だと上限額は図表3のとおりです。

【図表3】

厚生労働省 高額療養費制度を利用される皆様へ

このように100万円の医療費がかかった場合、21万2570円が高額療養費として支給され、実際の自己負担は8万7430円となります。これだけ支給があるなら医療保険は不要と考える人もいるかもしれません。

しかし、高額療養費制度だけではカバーができない部分があります。どのような理由なのか詳しくみていきましょう。

高額療養費制度があっても医療保険が必要! 高額療養費制度の5つの注意点

高額療養費制度があると自己負担額が大幅に減少します。しかし、高額療養費制度があったとしても民間の医療保険に加入しておくべき理由があります。

その理由を5つの注意点として解説していきます。

1.収入によって上限額が変わる

高額療養費制度は図表1と図表2のとおり、収入によって上限額が変わります。図表3の例をみると年収約370万円~約770万円の人に100万円の医療費がかかった場合、自己負担額が8万7430円でした。

では、仮に年収1200万円の人に100万円の医療費がかかった場合はどうでしょうか? 年収1200万円の人の自己負担額を計算すると25万4180円です。このように年収によっては自己負担額が大きな金額となります。

2.月をまたぐと上限額がリセットされてしまう

高額療養費制度は「ひと月の医療費」を計算し、支給されます。図表3の例にあるとおり、月100万円の医療費がかかった場合、自己負担額8万7430円が毎月かかります。

仮に図表3の40歳以上で年収約370万円~約770万円の人の治療などが長期化し、自己負担額である8万7430円以上の治療費が毎月かかった場合は、以下の自己負担額を支払わなければなりません。

・1ヶ月 8万7430円

・3ヶ月 26万2290円

・6ヶ月 52万4580円

・12ヶ月 104万9160円

このように長期化すればするほど自己負担額は大きな金額となるため、万が一の備えは必要だといえるでしょう。

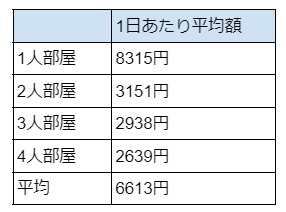

3.差額ベッド代と食事代は高額療養費制度の支給対象外になる

入院にかかる費用は、治療費の他に差額ベッド代や食事代などがかかります。高額療養費の支給対象は治療費や薬代のみのため、差額ベッド代と食費代は別途医療機関の窓口で支払わなくてはなりません。

差額ベッド代とは希望して個室や少人数部屋(2~4人部屋)に入院した場合にかかる費用のことです。正式名称は「特別療養環境室代」といい、全額自己負担となります(図表4)。

【図表4】

厚生労働省 主な選定療養に係る報告状況(令和3年7月)

また、入院したときの食事代は厚生労働省が「標準負担額」を定めており、国民健康保険の被保険者、健康保険組合問わず一律で1食につき460円を負担すればよいことになっています。所得別の食事代は図表5のとおりです。

【図表5】

福岡県医師国民健康保険組合 入院したときの食事代

このように差額ベッド代と食事代の支払いがあり、仮に30日間入院した場合の金額は6613円×30日(差額ベッド代の平均額)+460円×90食(1日3食)=23万9790円かかる計算です。

4.入院と外来が別々に計算される

高額療養費制度の自己負担額を計算するには、以下の条件に応じて分類しなければなりません。

(1)受診者ごと

(2)医療機関ごと

(3)医療ごと、歯科ごと

(4)入院ごと、外来ごと

このように分類されているため、ひと月に入院や外来、転院などがあった場合には別々の計算になってしまいます。このとき入院や外来がそれぞれ図表1と図表2の自己負担限度額を超えなければ高額療養費に該当せず、全額自己負担となってしまうのです。

5.限度額適用認定証をあらかじめ取得しておかないと窓口でいったん全額支払わなければならない

高額療養費は限度額適用認定証を取得していると、窓口で高額療養費支給後の自己負担の上限額のみ支払えばよくなります。

反対に限度額適用認定証を取得しておかないと、高額療養費の支給まで少なくとも3ヶ月程度かかってしまうため、医療機関の窓口でいったん全額支払わなくてはなりません。

限度額適用認定証を取得し忘れてしまった場合にはいったん全額支払う必要があり、高額療養費の支給も3ヶ月後になってしまいます。しかし、医療保険に加入していれば5営業日以内に給付金を振り込んでくれる保険会社が多いため、万が一のときには安心といえます。

本人が限度額適用認定証を取りに行けない場合、国民年金保険の人は、家族に居住地の役所に申請を出してもらいましょう。健康保険組合や健康保険協会に加入している人は保険証に記載されている保険の所属支部に申請します。勤め先を通して申請する場合もあるため、総務や人事などの部署に確認しておくとよいでしょう。

まとめ

高額療養費制度は医療費の負担額が大幅に減少する素晴らしい制度です。しかし注意点もあります。支給額が思っていたより少なかったり、差額ベッド代や食事代が思っていたよりかかってしまったりするかもしれません。

高額療養費制度があるから医療保険は不要なのではなく、高額療養費制度でも補えない部分を医療保険で準備すると安心といえるでしょう。

出典

厚生労働省 主な選定療養に係る報告状況(令和3年7月)

厚生労働省保険局 高額療養費制度を利用される皆様へ(平成30年8月診療分から)

福岡県医師国民健康保険組合 入院したときの食事代

全国健康保険協会 高額な医療費を支払ったとき

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

同僚がコロナになりました。薬局での会計が2万円以上したと言っていました。全額自己負担なのでしょうか?

ファイナンシャルフィールド / 2024年7月31日 10時40分

-

月100万円のがん治療、自己負担3割なら30万円だが…70歳未満・年収500万円の人が「高額療養費制度」で取り戻せる“驚きの金額”【医師が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 10時15分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

-

乳がんとお金(2)医療費以外で出ていくお金が…積み重なると結構な負担に

日刊ゲンダイDIGITAL / 2024年7月10日 9時26分

ランキング

-

1食べるのをやめたら40歳から老け顔脱出できた!美容のプロが教える「避けるべき食べ物」3選

女子SPA! / 2024年8月5日 15時46分

-

2観光客ら梅干しで熱中症防ごう 世界遺産20年記念、和歌山・田辺の4観光案内所で無料配布

産経ニュース / 2024年8月5日 19時25分

-

3なぜ?株主優待廃止を発表した4社 それぞれの理由を比較

MONEYPLUS / 2024年8月5日 7時30分

-

4「侵入犯罪が増加」留守宅を守る5つのポイント 防犯性の高いマンション・高層階も油断は大敵

東洋経済オンライン / 2024年8月5日 12時0分

-

5やってはいけないお米の保存方法とは? 正しい保存場所や賞味期限を詳しく解説!

オールアバウト / 2024年8月3日 20時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください