繰上げ後、年金はもう増えない?(1)任意加入はできない

ファイナンシャルフィールド / 2023年2月15日 10時0分

本来の支給開始年齢より早く受給する繰上げ受給。早く受け取れる代わりに一定の減額率で年金額が減額され、その減額が生涯続きます。少なくなったままの年金がずっと続き、もう増えることはないのでしょうか。繰上げ受給開始後に年金は増えるか、増やせるかについて、全4回で取り上げます。 第1回目の今回は、繰上げ制度の仕組みと老齢基礎年金の繰上げ後の増額についてです。

減額率による減額

年金には、60歳台前半のみ受けられる特別支給の老齢厚生年金、65歳から終身で受けられる老齢厚生年金と老齢基礎年金があり、支給要件を満たせば受けられます。

年金の支給開始年齢は60歳から65歳へと段階的に引き上げられ、男性1961年4月1日以前生まれ・女性1966年4月1日以前生まれ(※会社員など第1号厚生年金被保険者の場合)を支給対象とする特別支給の老齢厚生年金は、生年月日が後になればなるほどその開始の年齢が遅くなります。

そして、男性1961年4月2日以降生まれ・女性1966年4月2日以降生まれの人は最終的に当該60歳台前半の年金が受けられず、年金は65歳からの老齢厚生年金と老齢基礎年金となります。

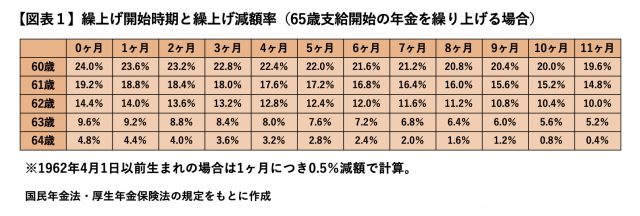

60歳で年金が受けられない人が、本来の支給開始年齢(61歳~65歳)より早く受け取ることが繰上げ受給ですが、その繰上げによる減額率は1ヶ月繰上げにつき0.4%となります(※1962年4月1日以前生まれの人は1ヶ月繰上げにつき0.5%)。

60歳以上の人は1ヶ月単位で繰上げが可能で、65歳から受けられる年金を60歳0ヶ月で繰上げすると24%(0.4%×60カ月)減額されます(【図表1】)。その減額率によって減額された年金で生涯受給することになります。

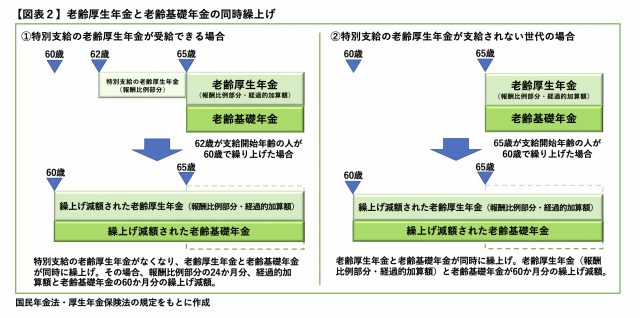

そして、61歳~64歳で特別支給の老齢厚生年金が受けられる世代の人や、特別支給の老齢厚生年金が受けられない世代(年金は65歳開始の世代)の人が、その支給開始年齢前に繰り上げると、老齢厚生年金と老齢基礎年金を同時に繰上げすることになります(【図表2】)。

繰上げ後は任意加入・追納ができない

60歳時点で65歳からの老齢基礎年金が満額(2022年度:77万7800円)に達していない場合、厚生年金に加入していなければ、本来60歳以降に国民年金に任意加入できます。

任意加入すると、国民年金第1号被保険者(20歳以上60歳未満)のように国民年金保険料(2022年度:月額1万6590円)を納付して老齢基礎年金を増額させることができ、老齢基礎年金が満額に達するまでか65歳になるまで、どちらか早い時期が来るまで任意加入が可能となっています。

しかし、繰上げ受給をすると、老齢基礎年金の受給権者になるため、それ以降任意加入することができなくなってしまいます。つまり、任意加入の方法で老齢基礎年金を増やすことができないことを意味しています。

また、過去に免除・猶予を受けた期間の保険料について、本来であれば10年以内(※最大で老齢基礎年金が受けられる65歳になる前まで)にできる追納も、繰上げによってできなくなります。

過去2年間の未納分だけは納付可能

ただし、本来の納期限(翌月末日)を過ぎ、2年の時効が到来していない未納のままの保険料については繰上げ後も納付ができることにはなっています。もっとも、早く年金を受給したいということから繰上げ受給をする状況ですので、当該保険料について納付の意思がないことが多いでしょう。

以上のように、繰上げによって老齢基礎年金は減額率で減額されるだけでなく、任意加入・追納によって増やせなくなるといった大きな制約が生じるといえるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

外部リンク

この記事に関連するニュース

-

国民年金の未納が過去に1カ月だけあります。今から追納はできるのでしょうか?

オールアバウト / 2024年8月5日 20時30分

-

老齢厚生年金を繰上げ受給するデメリットはある?

オールアバウト / 2024年7月18日 8時10分

-

年金事務所に聞いた!年金を60歳から65歳になるまでの間に繰り上げして受け取るときの手続きと注意点とは?

オールアバウト / 2024年7月12日 18時30分

-

1962年3月生まれ現在62歳です。いまも働きながら厚生年金を払っています。繰り上げ受給するといくらぐらいになるのでしょうか?

オールアバウト / 2024年7月11日 8時10分

-

来年65歳以降も70歳まで雇用継続できることになりました。7つ年下の専業主婦の妻は、これからも社会保険料を払わなくてよいのでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

ランキング

-

1最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3ティックトック、「ポイ活」機能を恒久的に停止…「未成年者が依存」EU懸念に対応

読売新聞 / 2024年8月5日 19時0分

-

4東証続落、一時4600円超安 ブラックマンデー超え史上最大

共同通信 / 2024年8月5日 14時45分

-

5株価急落「冷静な判断が重要」=鈴木金融相

時事通信 / 2024年8月5日 19時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください