これからの住宅ローンは、変動金利?固定金利?どちらを選べばいいの?

ファイナンシャルフィールド / 2023年2月20日 23時0分

2022年12月20日、日銀が大規模な金融緩和策を修正する方針を決定しました。具体的には、長期金利の上限を0.25%から0.5%へ拡大するということです。これから住宅ローンの借り入れをされる方や、現在変動金利で借り入れをされている方は、今後の金利の情勢が気になるところです。 今回は、住宅ローンで借り入れをする際に抑えておきたい内容について解説します。

住宅ローンの金利の種類について

金利のタイプは、大きく変動金利型と固定金利型があります。固定金利型には全期間金利が固定される「全期間固定金利型」と、一定期間のみ固定される「固定金利期間選択型」があります。

「変動金利型」は半年ごとに金利が見直しされるので、市場金利の変動に応じて返済額が増減します。住宅金融支援機構の2022年4月調査によると73.9%が変動金利を選択しています。

「固定金利期間選択型」は、選択した期間中の金利が変わらないタイプの金利です。「2年、3年、5年、7年、10年、20年」などから固定金利期間を選ぶことができ、一般的に、固定金利期間が短いほど金利は低くなります。固定期間終了後に、その時点の金利で変動金利型にするか、再び固定期間を設定するかは選ぶことができます。

「全期間固定金利型」は、ローン契約時の金利が完済まで変わらない金利タイプです。市場金利が変動しても影響を受けず、返済額は一定です。

変動金利で注意しなければいけないこと

変動金利型の金利は通常、固定金利型より低く設定されています。長期間にわたって低金利が継続する場合には有利な金利タイプといえます。また、変動金利には次の2つのルールがあります。

●5年ルール:5年間は返済額が変わらない

●125%ルール:金利が上がっても、前回の支払額の125%までに抑えられる

半年に1回金利が見直されても、実際に返済額が変動するのは5年に一度です。また、125%ルールにより返済額が急激に増加することはありません。

しかし、このようなルールも以下の点で注意が必要です。5年の間で金利が上昇したり、125%を超えた金利分は、最終返済時に一括返済が求められます。よって、金利上昇時の毎月の返済は125%に抑えられますが、未払利息がどんどんたまっていくことになります。

住宅ローンの選び方

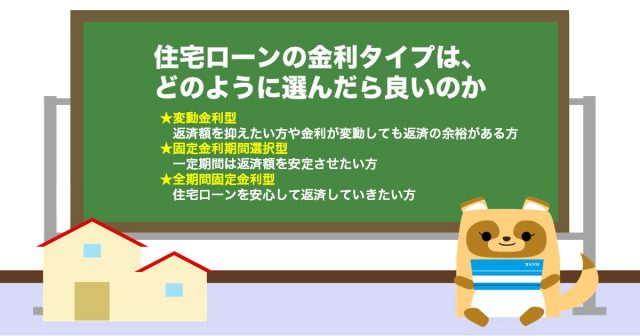

住宅ローンの金利タイプは、どのように選んだら良いのでしょうか。変動金利型、固定金利期間選択型、全期間固定金利型の3つがそれぞれどのような方に向いているか考えてみます。

・変動金利型

返済額を抑えたい方や金利が変動しても返済の余裕がある方。また、低金利のうちに貯蓄を増やし、早めの返済をしたい方も向いているといえます。

・固定金利期間選択型

一定期間は返済額を安定させたい方向けです。期間終了後は変動金利を選ぶこともできるので、今、変動金利を選ぶことに抵抗を感じる方の選択肢といえます。

・全期間固定金利型

借りている期間、ずっと同じ金利のため、住宅ローンを安心して返済していきたい方向けです。また、収入が不安定な自営業の方や転職を考えている方向けともいえます。

まとめ

住宅ローンの返済額は、金利の上昇により将来支払う返済額が大きく変化します。今後の金利の動向は大変気になるところです。ただし、将来の金利の動向は誰も予測できません。よって、ご自身のライフプランと金利上昇時の返済も合わせて、シミュレーションしておくことが大切といえるでしょう。

出典

住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年4月調査)】

執筆者:廣重啓二郎

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

外部リンク

この記事に関連するニュース

-

ソニー銀行、住宅ローン金利引き上げ 変動金利2.007%に

ASCII.jp / 2024年7月24日 11時50分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

-

<調査>「マイナス金利政策解除」による住宅ローン変動金利への影響に対する意識調査

PR TIMES / 2024年7月17日 10時10分

-

住宅ローンを検討中です。このご時世、固定金利と変動金利どちらがいいのでしょうか?【住宅に関するQ&A】

オールアバウト / 2024年7月12日 19時30分

-

利上げによる住宅ローンを通じた日本経済への影響…住宅ローンの支払額増加に関する影響分析

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 7時0分

ランキング

-

1日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

2マヨネーズにつけて食べると消化酵素が3倍増…キャベツの栄養を爆上げするのは「千切りorかじる」どちらか

プレジデントオンライン / 2024年7月26日 9時15分

-

3イトーヨーカドー春日部店が閉店へ 「クレヨンしんちゃん」に登場するスーパーのモデル 「残念」「寂しい」惜しむ声

ねとらぼ / 2024年7月26日 16時5分

-

4日本人に多い「近視」 子どもは特に要注意、放置すると及ぶ“危険性” 眼科医が解説

オトナンサー / 2024年7月26日 7時10分

-

5「コロナと夏かぜ流行中」何が起きているのか ワクチンを打っている人、打ってない人の違い

東洋経済オンライン / 2024年7月26日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください