「生命保険に入ると税金が安くなりますよ」はちょっと違う?「生命保険料控除」を正しく理解しよう!

ファイナンシャルフィールド / 2023年2月20日 12時40分

生命保険への加入を検討する際、「生命保険に入ると節税できる」という旨の文言を目にしたり、営業担当者から聞かされたりしたことはありませんか? 確かに支払った生命保険料には節税効果があります。しかし、支払えば支払うほど節税できるというわけではない点に注意してください。 本記事では「生命保険料控除」について解説します。「節税」というワード一点に注目するのではなく、まずは制度の概要を正しく理解しましょう。

生命保険料控除とは

生命保険料控除とは、支払っている生命保険料のうち一定額を所得から差し引くことができる「所得控除」の1つです。生命保険料は以下の3つの種類に分けられています。

●生命保険料

●介護医療保険料

●個人年金保険料

「自身の保険がいずれに該当するのか分からない」という人も多いかと思いますが、これらの区分は生命保険料の控除証明書に明記されていることから、心配する必要はありません。

生命保険料控除の金額

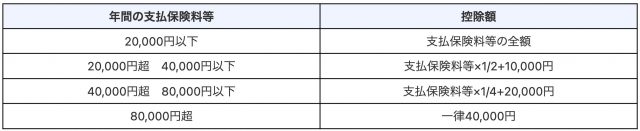

生命保険料控除の金額は図表1の算式を使って、「生命保険料」、「介護医療保険料」、「個人年金保険料」ごとに計算します。

図表1

国税庁 No.1140 生命保険料控除

生命保険料控除の具体的計算

それでは、年間の生命保険料の支払金額が以下のとおりだった場合における、生命保険料控除の金額を計算してみましょう。

●生命保険料:10万円

●介護医療保険料:1万円

●個人年金保険料:6万円

・生命保険料分

4万円(8万円超のため)

・介護医療保険料分

1万円(2万円以下のため)

・個人年金保険料分

3万5000円(6万円×1/4+2万円)

生命保険料控除の金額 8万5000円(4万円+1万円+3万5000円)

今回のケースでは年間17万円の生命保険料を支払っていましたが、生命保険料控除として所得から差し引かれる金額は8万5000円という結果になりました。

生命保険料控除の限度額は12万円

生命保険料控除の計算式を見ると分かるように、8万円を超える保険料については一律で4万円の控除額となっています。つまり、「生命保険料」、「介護医療保険料」、「個人年金保険料」のそれぞれで最大4万円、合計で最大12万円までしか生命保険料控除は受けられません。

よって、現状ですでに12万円の生命保険料控除を受けている人が、新たな生命保険料を発生させたとしても節税効果はゼロということになります。節税を目的に生命保険へ加入する場合は、限度額4万円に達していない保険へ加入すると良いでしょう。

まとめ

生命保険料控除の限度額は12万円であり、すでに達している場合には、いくら生命保険料を増やそうと節税効果はありません。人生の中で最も高い買い物は「マイホーム」、そして2番目に高いのが「生命保険」といわれています。「節税できるから」となんとなく保険を選ぶのではなく、しっかりと自身で考えるようにしましょう。

出典

国税庁 No.1140 生命保険料控除

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

確定申告で13万円の「医療費控除」申請をしたのに、納税通知書を見ると控除額が少なかった…なぜでしょうか?

ファイナンシャルフィールド / 2024年8月4日 8時40分

-

バイト代から税金が「天引き」されています。親から「働きすぎると税金が高くなるよ」と言われました。さらに手取りが減るのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

会社員の夫は、がんで昨年12月中旬から本年1月中旬に入院していました。がん保険の請求をする予定ですが、医療費控除の確定申告はどのようにしたら良いでしょうか? 医療費は前年と本年に分けて支払いました

ファイナンシャルフィールド / 2024年7月15日 3時10分

ランキング

-

1日本株の「長期上昇インフレ相場」は終わらない 次に来るのは「急落後の反発」か「弱気相場」か

東洋経済オンライン / 2024年8月5日 10時30分

-

2東証続落、一時4600円超安 ブラックマンデー超え史上最大

共同通信 / 2024年8月5日 14時45分

-

3日経平均終値4451円安、ブラックマンデー超え過去最大の下落幅

読売新聞 / 2024年8月5日 15時10分

-

4ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

5株安・円高に歯止めかからず、マネーが逆回転 米景気後退に現実味

ロイター / 2024年8月5日 14時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください