住宅に関する「2023年度税制改正」のポイントをわかりやすく解説

ファイナンシャルフィールド / 2023年2月23日 13時0分

2022年12月16日、2023年度税制改正大綱が公表されました。その中で特に注目を集めたのは、「NISAの抜本的拡充と恒久化」についてでしょう。その他にも、相続税や贈与税に関する改正や不動産に関する改正なども盛り込まれています。 ここでは、税制改正大綱の内容を基に、住宅に関する主な改正内容に絞ってそのポイントを確認してみたいと思います。

ポイント1:住宅取得等資金の一括贈与について

子や孫の世代にスムーズに財産の承継を促すことを目的に、資金の一括贈与の際の贈与税の非課税制度が設けられています。その1つが、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」です。

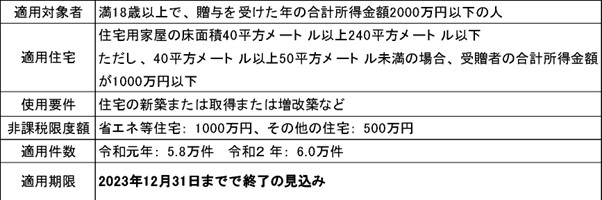

これは、満18歳以上の人(子や孫)が直系尊属(父母や祖父母など)から、一定の住宅を取得するための資金の贈与を受けた場合に、そのうちの一定額が非課税となる制度です(図表1)。

【図表1】

※筆者作成

2023年度税制改正でのポイントは、住宅資金の一括贈与については、適用期限の延長がなく、2023年12月31日には終了する見込みとされた点です。

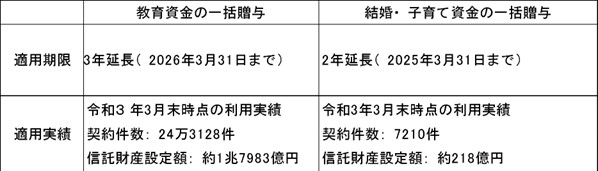

ちなみに、他の贈与税の非課税制度である「教育資金の一括贈与」と「結婚・子育て資金の一括贈与」については、制度の延長が決定されています(図表2)。

【図表2】

※筆者作成

ポイント2:マンションの固定資産税減税の特別措置について

高経年のマンションの増加に伴い、マンションの長寿命化に資する大規模修繕工事などが適切に実施されないことが問題となっています。

これを受けて、2023年度税制改正では、対象マンションが一定の長寿命化工事を実施した場合に、工事翌年の固定資産税を一定割合減額する特例措置が創設されることになりました(図表3)。

【図表3】

※筆者作成

ポイント3:相続した空き家にかかる3000万円控除の特例について

生前に被相続人が居住していた家屋が相続の際に空き家となってしまうケースが増えており、誰にも管理されないまま放置されることで、近隣住民の住環境にも影響を及ぼすなどの問題が顕在化しています。

この特例は、その空き家を一定期間内に譲渡した場合、譲渡所得の金額から3000万円控除できるものです。2023年税制改正では、適用対象が以下のように拡充されます(図表4)。

【図表4】

※筆者作成

まとめ

特に、ポイント1の住宅取得等資金の一括贈与に関する適用期限については、子や孫に対して住宅取得資金の援助を計画している場合には、しっかりと考慮しておくべき内容となるでしょう。

適用期限終了後に贈与した場合には、受贈者である子や孫が一定の贈与税を負担する必要性が出てきます。せっかくの資金援助が贈与税の負担につながることがあることを留意しておきましょう。

出典

財務省 贈与税に関する資料

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

高校3年生の娘の「大学進学費用」を祖父母も協力してくれるそうですが、いくらまでなら税金関係を気にせず受け取れるでしょうか?

ファイナンシャルフィールド / 2024年8月4日 0時30分

-

両親が「孫の教育費は全部出す」と学費や塾代をすべて負担してくれています。かなりの金額ですが「贈与税」の対象になるのでしょうか?

ファイナンシャルフィールド / 2024年8月1日 4時0分

-

父から毎年「100万円」を相続税対策として受け取っています。来年は子どもの大学費用として「400万円」援助してくれるそうなのですが、非課税の制度を利用すれば、100万円も受け取って大丈夫ですよね…?

ファイナンシャルフィールド / 2024年7月20日 5時0分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

口座に残っている「学資保険」の残りを子どもに渡したい。「贈与税」の対象になるケースとは?

ファイナンシャルフィールド / 2024年7月8日 2時20分

ランキング

-

1大雨被害なかった鶴岡の主要4温泉、宿泊キャンセル831件…観光客の「庄内離れ」影響か

読売新聞 / 2024年8月4日 12時25分

-

2東証プライム市場の株価騰落率「トップ3」と「ワースト3」…上場銘柄の98%が下落した東証プライム市場で「ストップ高」となった“激レア銘柄”【先週末の株価】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 5時0分

-

3コンビニでコーヒーの「Lサイズ」を買ったのに「S」のボタンを押してしまいました。店員さんに伝えたら交換してもらえたでしょうか…?

ファイナンシャルフィールド / 2024年8月3日 3時50分

-

4東京・西麻布に高級老人ホーム、帝国ホテルシェフの料理やサウナ付き大浴場…入居一時金は最高5億円

読売新聞 / 2024年8月4日 17時15分

-

5タピオカブームが終わった今、「ゴンチャ」が新潟県に一店舗だけ出店したワケ

ITmedia ビジネスオンライン / 2024年8月1日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください