老後夫婦2人だと「435万円」の赤字!? 趣味や旅行にお金をかけるのは難しい?

ファイナンシャルフィールド / 2023年3月18日 2時20分

あなたは老後の生活についてイメージしたことはありますか? 趣味や旅行など、時間に余裕ができたら目いっぱい楽しみたいと思っている方も多いのではないでしょうか。 そこで本記事では、老年夫婦の一般的な生活費平均額およびその内訳について説明し、趣味や旅行にかけられる金額をピックアップして解説します。夫婦の老後生活設計を話し合う際などの参考にしてください。

夫婦の老後生活は成り立つ? 家計収支を確認

老後の家計をイメージするために、まずは総務省統計局が発表した「2021年の家計調査報告」から、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支の実態を見ていきましょう。

老後夫婦の家計、支出の平均は?

始めに65歳以上の夫婦のみの無職世帯の、家計支出総額を確認します。調査報告によると、夫婦高齢者無職世帯の家計支出は以下のとおりです。

●消費支出:22万4436円

●非消費支出:3万664円

●支出合計:25万5100円

ここで使われている「消費支出」とは、食費や住居費など、その世帯の暮らしぶりによって自由に消費される支出です。また「非消費支出」とは、社会保険料や税金などの暮らしぶりに関わらず消費される支出のことです。つまり、夫婦高齢者無職世帯が平均的な生活を送るためには、月25万5100円以上の生活費が必要という結論になります。

老後夫婦の家計、収入の平均は?

同様に、夫婦高齢者無職世帯の家計収入を確認すると以下のとおりです。

●社会保障給付:21万6519円

●その他:2万57円

●収入合計:23万6576円

なお、その他収入に含まれているのは、勤め先からの収入や事業・内職収入、仕送り金などです。このように、夫婦高齢者無職世帯が得られる収入の平均は、月23万6576円であることがわかりました。

老後夫婦の家計は赤字ベース、事前の対策が必要

さて、65歳以上の夫婦無職世帯の家計収入は月23万6576円、支出は月25万5100円となると、家計全体としては毎月1万8524円の赤字が続いていることになります。同調査から65歳以上の単身無職世帯の家計収支をみると、こちらも月々9402円の赤字となっていることが示されています。

厚生労働省が発表した「令和3年簡易生命表の概況」によると、日本人の平均寿命は男性81.47歳、女性87.57歳です。仮に同い年の夫婦がともに65歳で定年を迎えたとすると、定年後に2人で過ごす期間は16.47年、夫の死別後に妻のみ単身で過ごす期間を6.1年と計算できます。この期間に不足する生活資金の合計は、以下のとおりです。

夫婦で過ごす期間の赤字(月1万8524円×12ヶ月×16.47年)+妻単身で過ごす期間の赤字(月9402円×12ヶ月×6.1年)=366万1083円+68万8226円=434万9309円

つまり現在の夫婦高齢者無職世帯は、平均的な生活を送るために総額434万9309円の資金不足が生じる可能性があるため、貯蓄を切り崩しながら生活している現状が見て取れます。

老年夫婦が旅行や趣味にかけられるお金の目安は?

ここで同調査より夫婦高齢者無職世帯の生活支出の内訳をみてみると、教養娯楽に充てられている金額は月1万9239円で、家計支出に占める割合は8.6%となります。つまり年間23万868円は娯楽や教養のために使われているのが現状です。

観光庁の旅行・観光消費動向調査によると、2022年の日本人国内旅行の1人1回あたり旅行支出の平均は日帰り旅行が1万8520円、宿泊旅行が5万9059円です。つまり、夫婦1組の旅行支出は日帰り旅行3万7040円、宿泊旅行11万8118円です。

用意できる予算と趣味や旅行にかかる費用のバランスを見比べて、老後資金が足りないと感じるようなら、何かしらの対策を行わなければなりません。

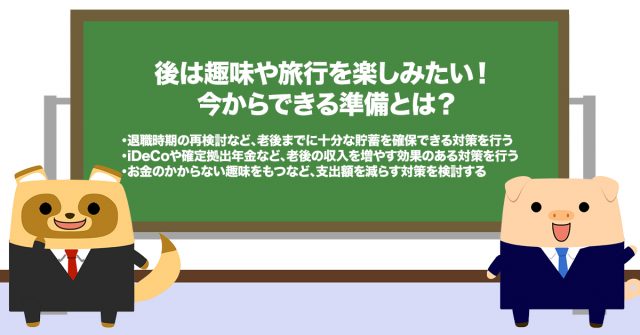

老後は趣味や旅行を楽しみたい! 今からできる準備とは?

前述から、現在の夫婦高齢者無職世帯の家計は赤字ベースであり、教養娯楽に充てられている金額の平均は年間23万868円であることがわかりました。老後の家計の赤字額を補いつつ、十分に旅行や趣味を楽しむ資金を確保したい場合は、以下のような対策を検討する必要があります。

●退職時期の再検討など、老後までに十分な貯蓄を確保できる対策を行う

●iDeCoや確定拠出年金など、老後の収入を増やす効果のある対策を行う

●お金のかからない趣味をもつなど、支出額を減らす対策を検討する

理想の老後生活を叶えるためには、できる対策を早いうちから始めることが大切です。

まとめ

以上から、老後に趣味や旅行を目いっぱい楽しむためには、資金面での準備が必要なことが分かりました。お金の問題はついつい目をつむってしまいがちですが、本来であればお金の計画は人生の目標を達成するためのものです。なりたい老後生活を叶えるために、前向きな気持ちで取り組んでいきましょう。

出典

総務省統計局 家計調査報告|家計収支編2021年

厚生労働省 令和3年簡易生命表の概況 主な年齢の平均余命

国土交通省 観光庁 旅行・観光消費動向調査 2022年年間値(速報)

執筆者:橋本華加

2級ファイナンシャルプランニング技能士

外部リンク

この記事に関連するニュース

-

独身で実家に住んでいますが「親への援助」をしていません。定年を迎える親のためにお金を入れるべきでしょうか?

ファイナンシャルフィールド / 2024年7月24日 2時10分

-

赤字世帯が多い⁉65歳以上世帯の赤字額

ファイナンシャルフィールド / 2024年7月21日 3時30分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

老後生活は30年で「1000万円」程度の不足が生じる!?「リタイア貧乏」を防ぐには?

ファイナンシャルフィールド / 2024年7月12日 2時20分

-

45歳で貯金がほとんどありません…老後どころか、今何かがあったら「ピンチ」です。夫婦二人で今から貯金するなら最低限いくら必要でしょうか?

ファイナンシャルフィールド / 2024年7月11日 2時20分

ランキング

-

1NYダウ急落、アメリカの景気懸念…金融関係者「雇用統計が衝撃的」「パニック状態」

読売新聞 / 2024年8月3日 19時5分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3シニア社員、時短週休3日も容認 大東建託、働き方柔軟に

共同通信 / 2024年8月3日 16時56分

-

4円の暴落どころか紙くず化が始まってもおかしくない…儲けるのではなく資産防衛のため持つべき株と金融商品

プレジデントオンライン / 2024年8月3日 7時15分

-

5老後「都心、田舎どちらに住む?」決める視点は1つ 「田舎の自然」「都会の利便性」で決めるのはNG?

東洋経済オンライン / 2024年8月3日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください