配偶者が自営業の場合「年収130万円の壁」は関係ない? むしろ超えたほうが「お得」って本当?

ファイナンシャルフィールド / 2023年3月22日 11時10分

扶養を気にしながら働く多くのパート主婦(夫)にとって、「年収130万円の壁」は社会保険料がかかるか否かが決まるひと際大きな壁になります。ただ、扶養する人が自営業である場合には、この年収130万円の壁は関係ないことをご存じでしょうか? 本記事では、自営業の夫または妻の社会保険の扶養について解説します。

年収130万円の壁とは

社会保険の扶養要件は、原則として次のとおりとなっています。

1.被保険者(社会保険に加入している人)の三親等以内の親族であること

2.被保険者によって生計を維持されていること

3.年収130万円未満であること

扶養に入ろうとしている配偶者であれば、1と2は当然にクリアしている場合がほとんどであることから、社会保険の扶養を考える際には「年収130万円未満」であるか否かが大きな問題となります。よって、「社会保険の扶養=年収130万円の壁」と呼ばれているのです。

2022年10月より年収106万円の壁が追加

2022年10月より、パートなどの短時間労働者に対する社会保険の適用範囲が拡大されました。これにより、パートであっても100人を超える事業所で働いている場合には、月収8万8000円以上(年収105万6000円以上)になると社会保険に加入しなければなりません。

自営業者の妻(夫)に年収130万円の壁は無関係

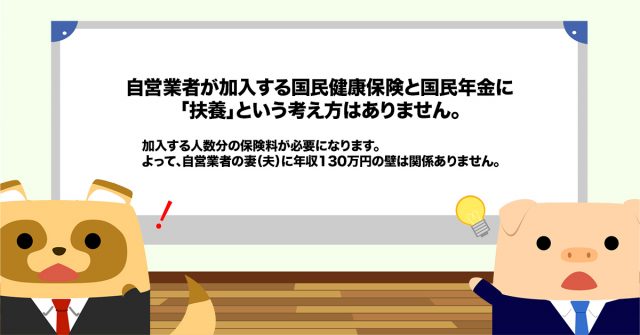

社会保険の扶養になると、健康保険料、国民年金保険料ともに負担することなく社会保障を受けられます。ただ、社会保険の扶養という考え方があるのは、会社員や公務員などの配偶者限定である点に十分注意しなければなりません。自営業者が加入している国民健康保険と国民年金に、扶養制度はないからです。

自身で社会保険に加入した方がお得

自営業者の妻(夫)が自身の会社で社会保険に加入しない場合には、国民健康保険料と国民年金保険料を自身で支払うことになります。これらは全額自己負担です。これに対して社会保険は労使折半となっていることから、社会保険料の半額を会社が負担してくれます。よって、自身で社会保険の適用を受けた方が、国民健康保険と国民年金に比べて保険料負担がお得になる可能性が高いでしょう。

年収103万円・150万円・201万円の壁

社会保険の扶養の壁である年収130万円、106万円以外にも、税金の壁である年収103万円、150万円、201万円があります。こちらは自営業者の妻(夫)にも関係する壁です。

●年収103万円:自身に税金がかからず、扶養する配偶者の方で配偶者控除が受けられる

●年収150万円:配偶者控除と同額の配偶者特別控除が受けられる限度年収

●年収201万円:配偶者特別控除が受けられる限度年収

配偶者控除と配偶者特別控除で受けられる所得控除の金額は最高38万円となっており、配偶者の所得税率が10%とした場合の所得税の節税額は3万8000円です。この金額をどう捉えるのかになりますが、働けるにもかかわらず3万8000円惜しさに年収を抑えるのは、もったいない気がします。特に、景気の影響を受けやすい自営業者世帯においては、収入を安定させるためにも年収の壁を気にせずに働いた方がよさそうです。

まとめ

自営業者が加入する国民健康保険と国民年金に「扶養」という考え方はありません。加入する人数分の保険料が必要になります。よって、自営業者の妻(夫)に「年収130万円の壁」は関係ありません。また、「税金の壁」である年収103万円、150万円、201万円についても、超えたとしても大きな負担にはならないことから、自営業者の妻(夫)が働く場合には、年収の壁をそこまで気にする必要はないでしょう。

出典

全国健康保険協会 被扶養者とは?

日本年金機構 令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

夫の扶養に入っており「年間で130万円までしか稼いじゃダメ」といわれています。控除の節税効果ってそんなに高いのですか?

ファイナンシャルフィールド / 2024年7月21日 9時0分

-

パート先から社員雇用の打診が…収入は8万円から16万円に増えますが、扶養から外れるので悩んでいます…。

ファイナンシャルフィールド / 2024年7月12日 9時20分

-

妻はパートで年収120万円ですが、パート仲間から「10月に扶養から外れるかもしれない」と聞いたそうです。妻に仕事をセーブしてもらうべきですか?

ファイナンシャルフィールド / 2024年7月10日 10時20分

-

来年65歳以降も70歳まで雇用継続できることになりました。7つ年下の専業主婦の妻は、これからも社会保険料を払わなくてよいのでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

「扶養」が外れてお得になるのは、年収いくらから? 周りで扶養から外れる人が多いのですが、外れたもの勝ちなのでしょうか?

ファイナンシャルフィールド / 2024年7月9日 9時10分

ランキング

-

1【夏の体臭ケア】50代女性もクサい?今すぐできる「夏の臭い対策」5つ!

ハルメク365 / 2024年8月3日 14時50分

-

29000円と16万円「炊飯器」を徹底的に比べてみた アイリスオーヤマVS象印、価格差は17倍以上

東洋経済オンライン / 2024年8月3日 9時30分

-

3パリ五輪「誹謗中傷やめない人」の驚く"思考回路" 「嫌ならSNSやめろ」と言う人に知ってほしいこと

東洋経済オンライン / 2024年8月3日 10時0分

-

4女性から自然と「好かれる/嫌われる男性」に共通している“6つの特徴”

日刊SPA! / 2024年7月28日 8時52分

-

5部屋が散らかると貧乏につながるのはナゼ?

オールアバウト / 2024年8月3日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください