手取り「500万円」のためには年収いくら必要? 社会保険料や税金を試算!

ファイナンシャルフィールド / 2023年3月30日 9時40分

額面年収が500万円だったとしても、社会保険料や税金が引かれてしまいます。そのため、手取りの金額は500万円よりも少なくなります。それでは、手取りを500万円にするためには、いくらの年収が必要なのでしょうか? 本記事では、年収500万円の場合の手取りがいくらになるか解説すると共に、手取りを500万円にするために年収がいくら必要なのかについて紹介していきます。

年収500万円の場合の手取り

手取りは、年収から社会保険料や税金を差し引くことで算出することが可能です。主な社会保険料は、厚生年金保険料、健康保険料、介護保険料、雇用保険料の4つです。また、税金は所得税と住民税が挙げられます。

社会保険料の算出

社会保険料については、「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」から、東京都在住40歳、会社員で年収500万円の場合で算出します。

年収500万円を月収にすると、約41万円です。報酬月額41万円は、標準報酬月額も41万円になります。この場合、厚生年金保険料は3万7515円です。そして、健康保険料と介護保険料の合計額は2万4231円となります。

また、雇用保険料は令和5年4月から雇用保険料率が上がり、負担が大きくなります。月収41万円の場合は41万円×6/1000の計算式で、2460円です。

そのため、社会保険料の合計額は、3万7515円+2万4231円+2460円で、6万4206円になります。年間では、約77万円です。

課税所得の算出

税金は所得税と住民税がかかります。税金の算出には課税の対象となる所得を計算する必要があります。課税所得は、基礎控除、給与所得控除、社会保険料控除を差し引くことで計算可能です。

基礎控除は、合計所得額が2400万円以下の場合は48万円です。また、給与所得控除は年収500万円の場合、収入金額×20%+44万円の計算式を使用します。500万円×20%+44万円で144万円の控除です。社会保険料控除は支払う社会保険料を全額控除できます。そのため、77万円が控除対象です。

控除額の合計は、48万円+144万円+77万円なので、269万円を控除できます。500万円から269万円を引くと、課税所得は231万円になります。

所得税の算出

課税所得の231万円から計算します。所得税率10%、控除額は9万7500円です。計算すると、所得税は13万3500円となります。

住民税の算出

住民税は均等割と所得割に分けられます。均等割は一律で5000円の場合がほとんどです。そして、所得割は多くの場合10%となっています。5000円+23万1000円となり、23万6000円が住民税となります。

年収500万円の手取りは約386万円

年収500万円の手取りは、500万円-77万円-13万3500円-23万6000円で、386万500円です。

手取りを500万円にするために必要な年収

手取りを500万円とするためには、年収を多くする必要があります。しかし、年収が多くなると保険料や税率が上がってしまいます。

例えば、年収700万円の40歳で会社員の場合を考えてみます。月収は約58万円です。厚生年金保険料は5万3985円、健康保険料と介護保険料の合計額は3万4869円、雇用保険料は3480円となります。合計額は9万2334円です。年間では約110万円になります。

課税所得は、48万円+180万円+110万円を控除できるので、362万円です。362万円の所得税率は20%で、42万7500円を控除できます。そのため、29万6500円が所得税です。

最後に住民税は5000円+362万円×10%なので、36万7000円となります。

年収700万円の手取りは700万円-110万円-29万6500円-36万7000円で、約520万円です。

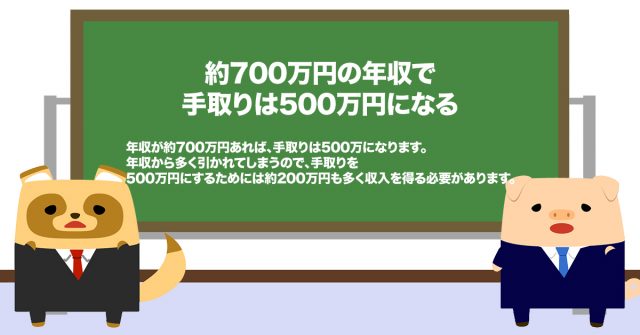

約700万円の年収で手取りは500万円になる

年収が約700万円あれば、手取りは500万になることがわかりました。年収から多く引かれてしまうので、手取りを500万円にするためには約200万円も多く収入を得る必要があります。社会保険料や雇用保険料は変更される可能性があるので、税率の変更がある場合は注意して確認しておきましょう。

出典

全国健康保険協会 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

厚生労働省 令和5年度雇用保険料率のご案内

国税庁 No.1199 基礎控除

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

「年収1000万円」は得?損?現在「年収600万円」なのですが、年収が上がっても手取りが大きく増えないならこのままでよいのではと思います。

ファイナンシャルフィールド / 2024年11月21日 23時30分

-

年収別にかかる税金や社会保険料はいくら?手取り額を比較してみよう

オールアバウト / 2024年11月15日 11時30分

-

片働き「年収800万円」だけど、税金が高くて生活がキツイ! 共働き「年収600万円+200万円」のほうが“手取り”は多い? それぞれをシミュレーション

ファイナンシャルフィールド / 2024年11月15日 2時20分

-

同じ世帯年収800万円でも、自分と妻に税金がかかる「共働き」の方が「片働き」よりも手取り額は少ないのでしょうか?

ファイナンシャルフィールド / 2024年11月12日 1時40分

-

月収20万円だと「手取り」はいくらになる?

オールアバウト / 2024年10月30日 11時30分

ランキング

-

1ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

2「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

3とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

4小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

5カップヌードル、約1割が“アレ”を入れて食べがちと判明 ギャル曽根も「すごい好き」

Sirabee / 2024年11月19日 4時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください