20歳からずっと第3号被保険者です。年金額はいくらで 増額することはできますか?

ファイナンシャルフィールド / 2023年4月5日 2時10分

会社員の配偶者で専業主婦(夫)の場合、自分では年金保険料を払っていない人もいるかと思います。では、そのような人が将来もらえる年金額はいくらになるのでしょうか? また、自分の年金を増やすことはできるのでしょうか? 本記事では、専業主婦(夫)がもらえる年金額について解説します。

日本の年金制度

日本の公的年金制度には、20歳以上60歳未満の国民全員が加入することを義務付けられている国民年金や、会社員・公務員が加入する厚生年金があります。

また、希望する人が加入できるiDeCo(個人型確定拠出年金)など、公的年金にさらに上乗せして給付を受けることができる私的年金制度もあります。

国民年金の第3号被保険者とは?

国民年金の被保険者は、第1号から第3号の3種類に分けられます。それぞれの違いをまとめると、図表1のようになります。

【図表1】

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 対象者 | 自営業者、学生、無職の方など (第2号・第3号にあてはまらない人) |

会社員や公務員 | 第2号被保険者に扶養されている配偶者 |

| 年齢 | 20歳以上60歳未満 | 原則70歳未満 (下限なし) |

20歳以上60歳未満 |

| 加入する年金制度 | 国民年金 | 国民年金 + 厚生年金 |

国民年金 |

| 保険料 | 1万6520円 (令和5年度) |

平均標準報酬額に応じて決まる(事業主と折半) | 保険料負担はなし |

筆者作成

会社員や公務員に扶養されている専業主婦(夫)は、第3号被保険者に該当します。第2号被保険者である配偶者が加入する厚生年金制度により保険料が負担されているため、専業主婦(夫)の方は自身で保険料を納付する必要はありません。

20歳からずっと第3号被保険者であった場合の年金額は?

第3号被保険者である専業主婦(夫)が将来もらえる年金は、老齢基礎年金となります。老齢基礎年金の年金額は以下のように計算されます。

79万5000円※×加入期間(月数)÷480(ヶ月)

※令和5年4月分より

20歳より60歳になるまでの40年間(480ヶ月)、ずっと第3号被保険者であった場合は、令和5年度時点で満額の79万5000円が年金額(年額)となります。

年金の受給開始は65歳

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合、老齢基礎年金は65歳から受給することができます。

なお、希望すれば60歳から65歳になるまでの間に繰上げて老齢基礎年金を受給することもできます。ただし、繰上げ受給の請求をした時点に応じて年金が減額され、減額率は一生変わりません。減額率は以下の式で計算できます。

減額率 = ひと月当たりの減額率 × 繰上げ請求月から65歳に達する日の前月までの月数

【図表2】

| ひと月当たりの減額率 | 最大減額率 | |

|---|---|---|

| 昭和37年4月1日以前生まれの人 | 0.5% | 30% |

| 昭和37年4月2日以降生まれの人 | 0.4% | 24% |

日本年金機構「年金の繰上げ受給」より筆者作成

例えば、昭和37年4月2日以降生まれの人が、5年繰上げて60歳から年金を受給開始した場合、受給額は図表3のようになります(65歳で満額受給できる人の場合)。

【図表3】

| 65歳から受給開始(令和5年度満額時の受給額) | 79万5000円 |

| 60歳から受給開始(繰上げ受給) | 60万4200円 |

| 差額 | -19万800円 |

筆者作成

振替加算がある場合も

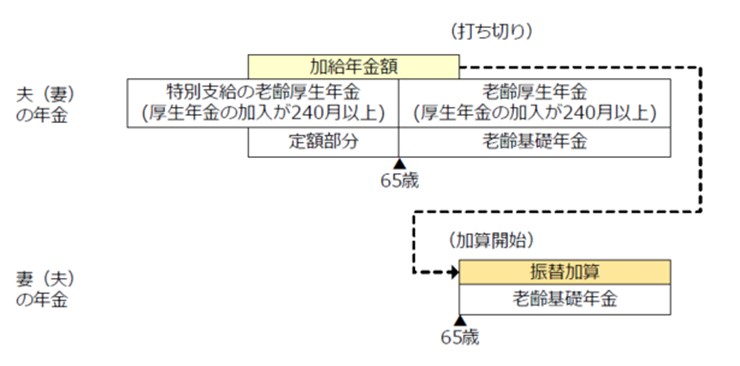

条件を満たせば、振替加算が上乗せされる場合もあります。振替加算とは、夫(妻)の老齢厚生年金に加算されていた加給年金が打ち切られるとき、その代わりとして一定の基準により妻(夫)の老齢基礎年金の額に加算されるものです。

【図表4】

出典:日本年金機構「加給年金額と振替加算」

振替加算の対象者には、「大正15年4月2日から昭和41年4月1日までの間に生まれていること」などの条件があり、生年月日に応じて振替加算の年額は変わります。

振替加算の年額は「大正15年4月2日から昭和2年4月1日生まれの人」が22万8100円、それ以降は年齢が若くなるごとに22万1941円、21万6011円と減額していきます。そして「昭和40年4月2日から昭和41年4月1日生まれの人」の年額1万5323円が最後となり、昭和41年4月2日以降に生まれた人は対象となりません。

第3号被保険者が年金額を増やすことはできる?

第3号被保険者が年金額を増やすには、次の2つの方法が考えられます。

年金の繰下げ受給

年金の繰下げ受給は、老齢基礎年金の受給開始を65歳から最長75歳まで先送りにすることで、その分受給額を増やす方法です。

ただし、昭和27年4月1日以前生まれの人(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している人)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

繰下げによる年金額の増額率は、以下の式で計算できます。

増額率 = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数

【図表5】

| 最大減額率 | |

|---|---|

| 繰下げ上限年齢が75歳の人の場合 | 84% |

| 繰下げ上限年齢が70歳の人の場合 | 42% |

日本年金機構「年金の繰下げ受給」より筆者作成

例えば、75歳になってから年金を受給するように10年繰下げた場合、年金受給額は図表6のようになります(65歳で満額受給できる人の場合)。

【図表6】

| 65歳から受給開始(令和5年度満額時の受給額) | 79万5000円 |

| 75歳から受給開始(繰下げ受給) | 146万2800円 |

| 差額 | +66万7800円 |

筆者作成

国民年金の任意加入制度

60歳までの納付済期間が40年に満たないため老齢基礎年金を満額受給できない場合などで、年金額の増額を希望するときは、60歳以降でも65歳になるまで最大5年間、国民年金に任意加入することができます。

保険料の未納分は、2年以内であればさかのぼって支払うことができますが、2年を過ぎてしまうとそれもできなくなってしまいます。60歳以降も国民年金に任意加入することで、納められなかった未納期間を補うことができます。

また、国民年金に任意加入することで「付加年金」にも加入できます。これは、国民年金保険料とともに付加保険料を納付することで、将来、老齢基礎年金をもらうときに付加年金が上乗せされる制度です。付加年金の保険料は月額400円、加算される年金額は「保険料を納めた月数×200円」となります。

第3号被保険者の資格を喪失してしまうケースに注意

20歳から60歳になるまでの間に第3号被保険者の資格を喪失してしまうケースには、以下のようなものがあります。

・第2号被保険者である配偶者が独立するなどで自営業者となった

・第2号被保険者である配偶者が退職して無職となった

・第2号被保険者である配偶者と離婚した

・第2号被保険者である配偶者が死亡した

・第2号被保険者である配偶者が65歳になった

・第3号被保険者本人の収入が増え、健康保険に加入することとなった

上記のようなケースでは、これまで第3号被保険者だった人は第1号被保険者の対象となり、国民年金保険料を支払う必要が生じます。このとき、第1号被保険者への切り替え手続きを忘れると保険料未納期間が生じることとなり、将来もらえる老齢基礎年金も少なくなる可能性がありますので注意しましょう。

まとめ

厚生年金に加入している会社員や公務員の妻(夫)である人は、自分で国民年金保険料を払っていないこともあり、年金についての意識が薄くなりがちです。

状況の変化などにより、第3号被保険者から第1号保険者への切り替えが必要となった場合は忘れずに手続きをするようにしましょう。また、年金保険料の未納期間がないかどうかなどもしっかり確認し、未納期間があった場合は、任意加入制度の利用も考えてみましょう。

年金を受給開始する前に、年金の繰上げ・繰下げ受給なども検討し、老後の家計についてしっかりと計画していくことが大事です。

出典

厚生労働省 令和5年度の年金額改定についてお知らせします

日本年金機構 老齢年金の制度

日本年金機構 年金の繰上げ受給

日本年金機構 加給年金額と振替加算

日本年金機構 年金の繰下げ受給

日本年金機構 任意加入制度

日本年金機構 付加保険料の納付

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

同じ年収600万円で「会社員」と「フリーランス」では、将来の年金額はどのくらい違いますか?

ファイナンシャルフィールド / 2024年11月8日 23時50分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

俺たち関係ないだろ?…年金月33万円・72歳おしどり夫婦を戦慄させた一通の督促状。元凶は、36歳“出戻り息子”宛てに年金機構から届いた「赤い封筒」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月25日 16時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

4ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください