インボイス制度の「適格請求書発行事業者の登録」とは? どんな手続きが必要?

ファイナンシャルフィールド / 2023年4月6日 4時30分

インボイスとは適格請求書のことです。インボイスを発行するには「適格請求書発行事業者」として登録が必要ですが、課税事業者でなければ登録はできません。 年間の課税売上額が1000万円以下の事業者は、消費税の免税事業者になることができますが、インボイスを発行するためには課税事業者にならなければなりません。 インボイス制度は2023年10月から開始されます。ここでは、インボイスの登録申請の手続きなどについて説明します。

インボイスの役割

消費税は最終消費者が負担します。しかし、実際に納税するのは事業者です。

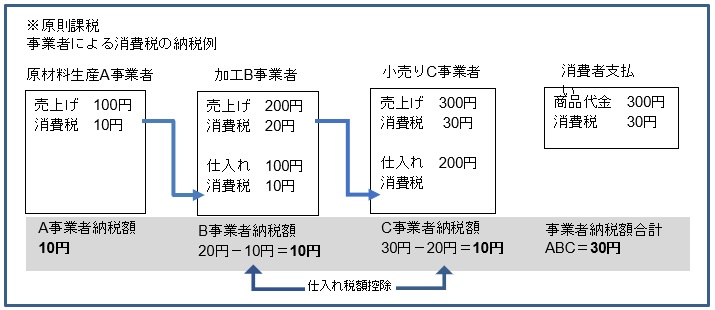

【図表1】

※筆者作成

図表1の例では、30円の消費税を消費者が負担していますが、A・B・Cの3事業者が10円ずつ納税をしています。C事業者は、売上げ300円に対して30円の消費税を消費者から受け取りますが、仕入れに対する消費税を差し引き、納税額は10円となります。

2023年10月からは、原則としてインボイスが発行されなければ、仕入れに対する消費税として差し引きすることができなくなります。

例えば、上図のB事業者がインボイスを発行できない場合には、C事業者は仕入れに対する消費税を差し引くことができなくなります。買い手の事業者は、インボイスを発行しない事業者から仕入れると税負担が増えるのです。

インボイスの登録を行う必要性

インボイスの登録は任意です。以下のケースのように登録しなくても問題ない事業者もあります。

・販売先が最終消費者

顧客が個人のファイナンシャル・プランナー、理髪店など、消費者は消費税の納税をしませんのでインボイスは不要です。

・商品が消費税非課税

医療や介護保険サービス提供者など、消費税が発生しませんのでインボイスは不要です。

・販売先が免税事業者

免税事業者は消費税を納税しませんのでインボイスは不要です。

・販売先が簡易課税事業者

簡易課税事業者は業種に応じ、みなし仕入れ率で消費税を計算して納税しますので、インボイスは不要です。

例えば、年間の課税売上が1000万円以下で免税事業者のファイナンシャル・プランナーの場合、顧客が個人であればインボイスは不要ですが、企業のケースではインボイスを要求される可能性があります。それに応じるためには、課税業者となってインボイスの登録をしなければなりません。

インボイス登録の申請方法

インボイスを発行できるのは、税務署に申請を行い、「適格請求書発行事業者」として登録を受けた課税事業者です。登録されると事業者の名称と登録番号が公表されます。

●2023年10月1日から登録を受ける場合

登録申請は2021年10月からスタートしており、インボイス制度の開始時に登録を受けるためには、原則として2023年3月31日までに登録申請書の提出が必要です。

ただし、準備が遅れている事業者が多い実情を踏まえ、2023年4月1日以降、9月30日までの申請については、制度が始まる2023年10月1日を登録開始日として登録されることとなっています。

申請方法は、e-Taxと書面(郵送)の2通りがあり、詳細については国税庁ホームページをご確認ください。

なお、申請から登録通知が届くまで2023年2月下旬時点では、e-Taxの場合で約3週間、書面での提出では約2ヶ月かかっていますので、登録すると決めたら早めに申請した方がいいでしょう。

●2023年10月1日以降

制度の施行後、6年間は経過措置期間として、課税期間途中からの登録が可能です。

また、経過措置期間の終了後は、適用を受ける課税期間の1ヶ月前までに登録申請書を提出すると、提出日の翌課税期間の初日から登録されます。

インボイス登録については検討が必要

消費税に関しては、「原則課税事業者」「簡易課税事業者」「免税事業者」があります。小規模事業者の消費税納税事務の負担を考慮したものですが、免税事業者がインボイス登録をすると課税事業者になりますので、事務負担に加え、税負担も増えます。

免税事業者からの仕入れについて、6年間は一定割合(2023年10月~2026年9月は80%、2026年10月~2029年9月は50%)の仕入れ税額控除が認められます。

小規模な免税事業者が、いきなり取引を停止されることを防ぐための激変緩和措置ですが、この場合は買い手側の経理処理が相当面倒になりますので、免税事業者との取引の継続は買い手側のメリットが大きい場合に限定されると思われます。

インボイス制度の開始後は、小規模事業者であっても取引先からインボイスを要求されることが考えられます。課税事業者となってインボイス登録をするのか、インボイス登録を行わずに取引条件などで交渉をするのか、重大な選択が迫られています。

出典

国税庁 インボイス制度申請手続

執筆者:宿輪德幸

CFP(R)認定者、行政書士

外部リンク

この記事に関連するニュース

-

ランサーズ、「インボイス制度に関する実態調査」を実施 - 約7割が登録メリットを実感せず

PR TIMES / 2024年11月22日 12時15分

-

インボイス制度開始から1年、金融機関の支援事例を共有

PR TIMES / 2024年11月19日 17時45分

-

遺産分割がまとまりません!「相続財産が未分割のまま行う相続税申告」のデメリット【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 9時15分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

遺産相続手続き、いつまでに何をすべきか?「9つの手続き」のポイントを税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 9時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください