【チェックしてみる価値あるかも】「がん保険」は、掛け捨てなの?

ファイナンシャルフィールド / 2023年4月19日 9時0分

「がん保険」。加入している人は多いと思います。がん以外の医療保障とセットにしているケースも少なくないでしょう。 年を取る、退職する。そんな節目で、保障内容が下がったり保険料が上がったり。こうした内容の通知を目にして、解約を考えるタイミングがいつかくるかもしれません。 そうしたとき「どうせ掛け捨てだから、解約しておしまいだろう……」。とは限らなかったケースだってあるのです。

ゼロだと思い込んでいたのに、110万円以上戻ってきた

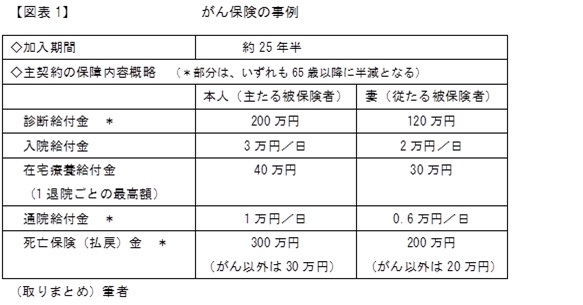

【図表1】は、筆者の知人が実際に解約したがん保険の概要です。

ちなみに、知人は勤め先の職場で配布された簡単な説明資料をもとに、会社経由で加入していたとのこと。上記の主契約で月額6600円ほどが給与天引き。保険会社は保険料個別集金の手間がかからないため、本来よりも保険料が月額500円弱割安になっていたようです。

その後、近時の状況は、次のようになっていました。

(1)退職して保険料が個別引き落としになり、主契約の保険料が上がった。

(2)主契約のほかに付加していた医療保障特約の保険料も、10年ごとに更新増額されている。

(3)「古いタイプ」の保障内容の見直しを保険会社が勧めてくるが、それに従うと月額3600円くらい負担増となる。

こんな状況と負担を考えて、知人はこのがん保険を解約し、割安な共済保険(健康保険ではカバーされない先進医療も一定額保障される)に切り替えたそうです。

いざというときに備えるのが保険。どうせ「掛け捨て」なのだろう。そう思いながら解約手続きを進めたところ、保険会社から後日、解約払戻額を知らせる通知書が届き、何と110万円を超える金額が戻ってきたそうです。

がん保険、「掛け捨て」ではないケースだってある

がん保険に限らず、自分でじっくりと商品の内容や特徴を調べたり、保険代理店などから詳しく説明を受けたり。そんなやり方で個別に契約している人もいるでしょう。

一方、勤め先で紙やデータで案内された簡単な説明資料をもとに、会社経由で加入しているケースだって少なくないでしょう。

がん保険は、先述の知人のケースでも「死亡保障」があったことから分かりますが、実は「生命保険」の一種です。ここで、生命保険の形態をおさらいしておくと、基本形は【定期保険、終身保険、養老保険】の3つだけなのです。

保険金が支払われる原因が“死亡”(または所定の高度障害状態になった場合)で、契約から一定期間を保障するのが[定期保険]、生涯にわたり保障するのが[終身保険]です。そして、ある一定期間“生存”していた場合にも保険金が支払われる機能を組み合わせた代表例が[養老保険]になります。

主契約のがん保険は終身保険、付加していた医療保障特約は定期保険(だから10年ごとに更新増額される)であったことが理解できると思います。

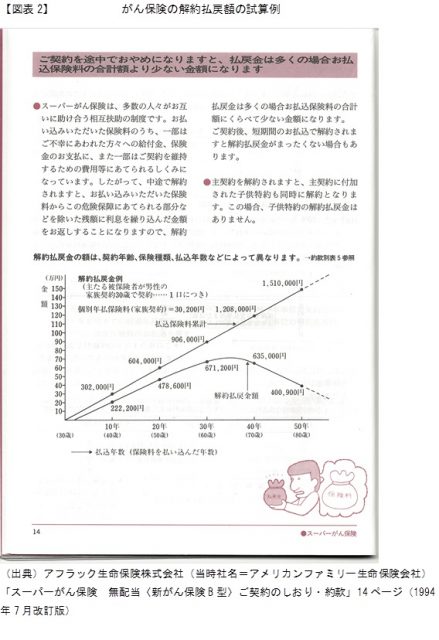

知人が大昔に加入したときに渡されたという「ご契約のしおり・約款」という冊子には、「この保険は終身保険です」と(表面ではなく)裏面に記されています。また冊子の最後には、保険料払い込み年数と契約締結時の被保険者の年齢をマトリクスにした表「解約払戻金額例表(終身払)」が掲載されていました。

見ても実感の湧かない表ですが、別のページには解約払戻金の計算例が【図表2】のようにグラフで示されています。こちらだと、ある程度イメージできるかもしれません。

まとめ

がん保険は、解約すると思いがけない払戻金をもらえる場合がある。今回ご紹介した事例では、結果的にそうなっています。これは大昔に加入した商品だからであり、近時の商品では払戻金設定のスタンスや計算ベースが違うなど、いつでもこんな結果になるとは限りません。とはいえ、チェックしてみる価値はあるでしょう。

仮に一定の払戻金がある場合でも、【図表2】では加入(保険料払込)年数が35年くらいを過ぎると金額はどんどん減っていくことが分かります。20代後半で加入したとすると60代前半頃。リタイアが視野に入る人も多いタイミングです。

がん保険や医療保険でも65歳は、保障内容が下がったり、切り替えて新規加入する際の制約があるなど「壁」が存在します。その前に、割安な共済医療保険に切り替えつつ、特約でがんにも備えるなどの選択肢は一考でしょう。

ただし、例えば、がん入院・手術30日、がん診断90日など、契約発効日から保障されない一定期間があることは要注意。仮に切り替える場合、次の保険に先に加入して非保障期間をクリアしてから解約することが肝要です。

執筆者:上野慎一

AFP認定者,宅地建物取引士

この記事に関連するニュース

-

子どもの学費を貯めているのですが、小学校~大学まで「公立」と「私立」でどれくらい費用が変わるものなのでしょうか?

ファイナンシャルフィールド / 2024年11月24日 6時10分

-

「保険会社の甘い囁きで解約すると480万円の損」荻原博子が教える絶対解約してはいけない"超お宝保険"の種類

プレジデントオンライン / 2024年11月18日 10時15分

-

保険料がもったいないから保険は全部解約します→「お宝保険ポイッ」でまさかの大損…。失敗しない「保険見直し」のコツとは?【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月3日 7時15分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年11月2日 22時20分

-

新商品『未来につなげる終身保険v2』11月1日(金)から販売開始

PR TIMES / 2024年11月1日 13時45分

ランキング

-

1コンビニ大手3社の「肉まん」「高級豚まん」を実食。この冬に食べるべき“コスパ圧倒的”の肉まんは

日刊SPA! / 2024年11月24日 15時52分

-

2コロッケでも餃子でもハンバーグでもない…受刑者200人が答えた「刑務所ごはん」人気No.1メニューとは

プレジデントオンライン / 2024年11月24日 16時15分

-

3品川イオンスタイル「最強フードコート」の実態 太っ腹にも程がある?自由すぎる食のスポットだ

東洋経済オンライン / 2024年11月24日 12時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください