年収700万円で「5000万円」の家を買っても大丈夫? 返済額を試算してみた

ファイナンシャルフィールド / 2023年4月21日 2時30分

子どもがいて将来的にはマイホームを購入したいという家庭も多いことでしょう。しかし、住宅価格の上昇が続いている現代です。場合によっては、世帯年収700万円で住宅ローンを5000万円組まなければならない場合もあるでしょう。はたして大丈夫なのでしょうか? 本記事では、年収700万円での住宅ローン利用について解説します。

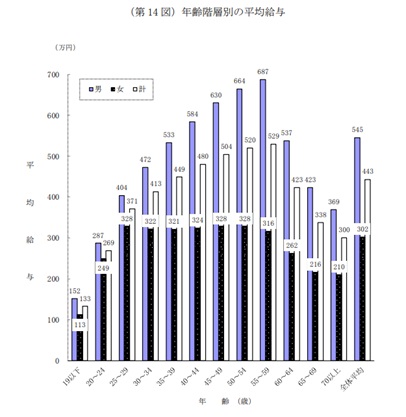

40代の平均給与は600万円前後

国税庁が公表している「令和3年分 民間給与実態統計調査」(図表1)によると、40歳代男性の平均給与は600万円前後となっており、30歳代で500万円前後です。共働きであれば、ここに妻の年収がさらに追加されるため、扶養内のパートであっても世帯年収は700万円程度にはなるでしょう。

図表1

国税庁 令和3年分 民間給与実態統計調査

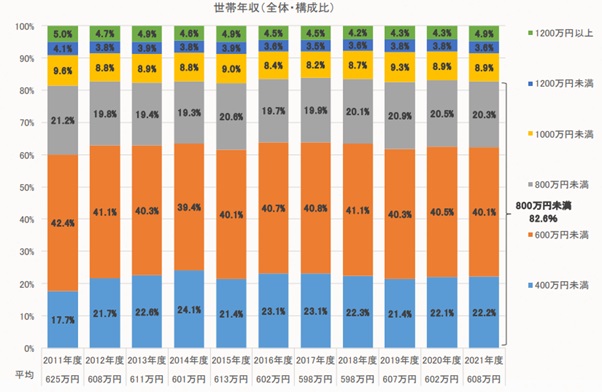

フラット35は年収400万円以上600万円未満の利用が最も多い

住宅金融支援機構が公表している「2021年度フラット35利用者調査」(図表2)によると、2021年度にフラット35を利用した人の40.1%が年収400万円以上600万円未満の世帯となっています。つまり一般的には、世帯年収700万円あれば十分にマイホームを購入できることが分かります。

図表2

住宅金融支援機構 2021年度 フラット35利用者調査

世帯年収700万円で住宅ローン5000万円大丈夫?

それでは、世帯年収700万円で住宅ローンを5000万円組んでも大丈夫なのかについて見ていきましょう。

住宅ローンが大丈夫かそうでないかは、年収だけで判断することはできません。同じ年収700万円の世帯であっても、住宅ローン以外の借金返済があるかないかによって、返済能力が全く変わってくるからです。

例えば、1人目の子どもが生まれたばかりの世帯と、子どもが3人おり長子は大学生で教育ローンを組んでいる世帯とでは、住宅ローンへあてられる金額は月数万円どころではなく異なるでしょう。そこで住宅ローンを判断する際には、年収倍率と返済比率を見ます。

年収倍率と返済比率とは

「年収倍率」とは年収の何倍の住宅ローンを組んでいるかを示す数値で、無理なく返済できるのは5~7倍といわれています。年収700万円であれば、3500~4900万円ということになるため、年収倍率の観点からであれば5000万円は「ほぼ安全圏」であるといえるでしょう。

次に「返済比率」とは、年収のうち住宅ローン返済額が占める割合のことをいいます。上で同じ年収700万円であっても、世帯によって住宅ローン返済へあてられる金額は異なることを解説しましたが、そこを判断できるのは返済比率です。

よって、銀行が住宅ローンを審査するときは、年収倍率より返済比率を重視しています。返済比率の一般的な目安は25~35%といわれていることから、年収700万円であれば年間175~245万円の返済ができる計算になります。

住宅ローン5000万円の返済額

住宅ローン5000万円を以下の条件で組んだ場合の返済額を計算し、年収700万円での返済比率を見てみましょう。

●全期間固定金利:1.760%(2023年4月時点での最頻金利)

●借り入れ期間:35年

住宅保証機構株式会社の住宅ローンシミュレーションを利用した計算では、1ヶ月の返済額は15万9539円、年間にすると191万4468円となりました。この場合の返済比率(住宅ローン以外の借り入れがない場合)は約27%で安全圏です。世帯年収700万円で住宅ローン5000万円はじゅうぶん可能であるといえるでしょう。

世帯年収700万円を35年間維持できるのか

計算上は、世帯年収700万円であれば5000万円の住宅ローンを組んでも大丈夫という結論になりました。しかし、住宅ローンの返済期間は長期にわたることを忘れてはいけません。根本的な問題として、年収700万円が35年間維持できる保証はありません。もし500万円になったとしたら、返済比率は一気に約38%に跳ね上がるのです。

また、子どもが小さいうちはお金があまりかからないため、住宅ローン返済は楽にできるかもしれませんが、大きくなるにつれて生活費や教育費の負担は大きくなります。住宅ローン以外の必要経費も大きくなっていくことにも注意しましょう。

まとめ

世帯年収700万円で5000万円の家は購入可能です。年収倍率、返済比率(住宅ローン以外の借り入れがない場合)共に安全圏です。ただし、長い住宅ローンの返済期間には何があるか分からないため、「大丈夫」と断言することはできません。これは今回の場合に限らず、住宅ローンを組むすべての人に言えることでしょう。

出典

国税庁 令和3年分 民間給与実態統計調査-調査結果報告-

住宅金融支援機構 2021年度 フラット35利用者調査

住宅金融支援機構 フラット35

執筆者 : FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

もっと早く買っておけば…年収1,100万円・大手食品メーカー会社員、パート妻に泣きつかれ49歳で渋々マイホーム購入も、80歳で後悔する「戦慄の住宅ローン返済額」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 10時45分

-

今、家賃8万円です。家をローンで買って家賃と同じ支払いにしたいのですが、総額いくらまで借りられますか?

ファイナンシャルフィールド / 2024年11月17日 22時40分

-

アルファードが欲しいのですが、乗り出し「600万円」で購入できる気がしません。街中ではよく見かけますが、なぜあんなに“高い車”に乗れるのでしょう? 平均年収は「450万円」ほどですよね?

ファイナンシャルフィールド / 2024年11月12日 2時10分

-

5年付き合っている彼氏から、「結婚したいけどお金がない」と言われました。「年収400万円・貯蓄100万円」らしいですが、結婚して都内で2人暮らしは難しいでしょうか…?

ファイナンシャルフィールド / 2024年11月6日 4時40分

-

住宅ローン金利の上昇でリスク高まるタワマンパワーカップルの代わりに登場した「パワーファミリー」の正体

プレジデントオンライン / 2024年10月27日 8時15分

ランキング

-

1コロッケでも餃子でもハンバーグでもない…受刑者200人が答えた「刑務所ごはん」人気No.1メニューとは

プレジデントオンライン / 2024年11月24日 16時15分

-

29日間で世界一周し破格「100万マイル」Getなるか 話題のスカンジナビア航空キャンペーンに挑戦

東洋経済オンライン / 2024年11月24日 7時50分

-

3100万円を5年、定期預金に預けるならどの銀行がいい?おすすめ定期預金【2024年11月】

オールアバウト / 2024年11月24日 19時30分

-

4コンビニ大手3社の「肉まん」「高級豚まん」を実食。この冬に食べるべき“コスパ圧倒的”の肉まんは

日刊SPA! / 2024年11月24日 15時52分

-

5トヨタ本気の「小さな高級車」に驚きの声! めちゃ豪華な「本革×本木目」内装を採用! 小型車に「クラウン品質」取り入れた“直列6気筒エンジン”搭載モデルに反響あり!

くるまのニュース / 2024年11月24日 16時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください