子どもの年金保険料を払うと節税になる? 仕組みと注意点を解説!

ファイナンシャルフィールド / 2023年4月28日 10時0分

20歳以上の方は、原則として、国民年金に加入し保険料を支払う義務があります。 ただ、子どもが大学などに進学している学生であれば、国民年金の保険料は「支払わなくてよいもの」ととらえている方もいらっしゃるのではないでしょうか? 仕組みを知った上で、それでも支払わないという決断も1つの選択肢ですが、支払ったことによるメリットもあります。 この記事では、子どもの年金保険料を親が支払うと、どのようなことが起こるのか、その仕組みと注意点を解説します。

学生は国民年金保険料を支払わなくてもよいの?

20歳以上の学生は成人しているといっても、学生だからお金のやり取りは親である自分が行っている、という方もいらっしゃるでしょう。

筆者は仕事上、学生に「国民年金保険料は支払っている? もしくは学生納付特例?」と質問することもありますが、すぐに回答できる学生が少ないというのが実感です。それは、以下のように、学生納付特例を利用するほうが簡便だからといえるでしょう。

(1) 納付特例の基準となる所得基準は学生本人

(2) 窓口に行かなくても郵送で申請が可能。ただし、大学の窓口が代行業務をしてくれることも多い

(3) 老齢の年金額には加算されないが、障害等級に該当したとき障害基礎年金が満額受け取れる

……など。

子どもとしては、勉学等に忙しくてアルバイト収入が少なくなったり、学費に困窮していたりするのであれば、学生納付特例を利用しようという考えにもなるでしょう。

利用することで将来の年金額が減ることにはなるのですが、猶予期間分の保険料は、就職後に追納することも可能となっています。

親としては、勉学に励んでほしい、収入に余裕が出たら子ども自身が追納すればよいなど、子どもが国民年金保険料を支払わなくてもよい理由を見つけやすいため、義務であるにもかかわらず、「国民年金保険料を支払おう」と言いにくい状況なのです。

国民年金保険料を社会保険料の控除対象とすることが節税につながる

前述のように「支払わなくてよい」理由があるとしても、国民年金の保険料を最初から「支払わない」と決めてしまうのは、もったいないです。

その理由は、収入があり、税金を支払っている方であれば、「自己」または「自己と生計を一にする配偶者またはその他の親族」の負担するべき社会保険料を支払った場合、その支払った金額について所得控除を受けられるからです。

この社会保険料のポイントとしては、自分だけでなく、「生計を一にする親族」の社会保険料を支払ったときも対象となり、所得税と住民税の節税につながります。本人である学生でもできますが、両親が共働きで父母のどちらかが国民年金保険料を支払えば、どちらが社会保険料控除を利用しても構いません。

また、扶養家族である必要はありません。社会保険料控除には、民間の生命保険料などのように、上限12万円という金額の限度もないという点でもメリットは大きいといえます。

子どもの国民年金保険料を支払う際の注意点

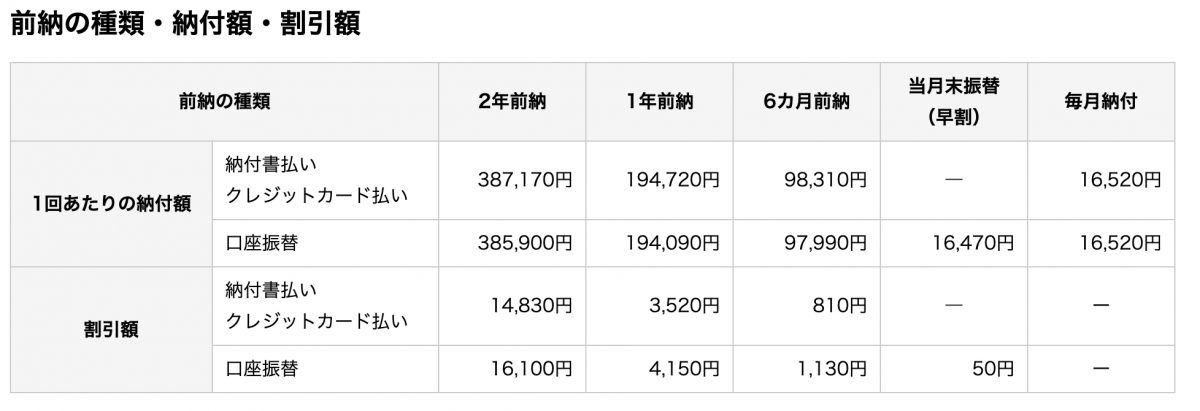

節税のためのメリットを最大限生かすための方法をいくつかご紹介します。令和5年度の国民年金保険料は月1万6520円ですが、そのまま毎月納付書で納めるのでなく、支払い方法を工夫することを考えてみましょう。

「納付書」払い以外には、図表1のように、「口座振替」「クレジットカード」で支払うことが可能です。さらに、支払い方法を工夫することにより、割引されることが分かります。

これ以外にも、令和5年2月から始まった電子決済、いわゆる「○○PAY」という支払い方法もありますし、毎月、6ヶ月前納、1年前納、2年前納と、どの期間分を納めるかという選択もあり、支払うための方法はさまざま準備されています。

【図表1】

(出典:日本年金機構 国民年金保険料の前納)

2年前納し、クレジットカード払いにすると割引額が1万4830円となり、クレジットのポイントも貯まります。

ただ、クレジットカードには初年度無料でも、翌年以降会費が必要なカードもありますし、「1000円で1ポイント」など、利用金額ごとのポイント還元率は異なりますので、貯めたいポイントを目標にしてクレジットカード払いにするのもよいでしょう。

社会保険料控除の仕方にも工夫ができる

13ヶ月、すなわち1年超分を前納した場合には、控除について以下の2つの方法を選ぶことができます。

(1) 全額を納付した年に控除する方法

(2) 各年分の保険料に相当する額を各年に控除する方法

2年前納した保険料を(2)の方法で申告する場合は、納付した保険料額を3年にわたって分割して所得から控除することになります。このような方法をどう生かすかは自分次第です。

譲渡益があったり、賃上げがあったり、これまで専業主婦だった妻が働き始めるなど、収入が増加することもあるでしょう。そんなときに一気に全額を控除して、目指す年の節税につなげるのもよいかもしれません。

子どもの国民年金保険料を支払うことで、子どもの将来の年金額も増加します。今後は、「学生だから納付特例を利用する」と考えず、せっかくだから子どもの国民年金保険料を支払って、社会保険料控除の恩恵を利用することを考えてみることも検討してみてください。

出典

日本年金機構 国民年金保険料の前納

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。

外部リンク

この記事に関連するニュース

-

社会人3年目で生活に余裕が出てきました。学生時代に払っていない年金は「追納」するべきですか?

ファイナンシャルフィールド / 2024年11月20日 5時30分

-

20歳から就職まで、学生猶予で国民年金を払っていませんでした。今から、満額の480カ月納付にする方法はありますか?

オールアバウト / 2024年11月13日 18時30分

-

国民年金を「前納」していましたが、就職先の「厚生年金」に加入しました。前納分の保険料が「二重」で引かれているのですが、どうしたらよいのでしょうか?

ファイナンシャルフィールド / 2024年11月12日 1時30分

-

国民年金を欠かさず支払うと年金はいくら受け取れる?40年間で支払う保険料の総額はいくら?

ファイナンシャルフィールド / 2024年11月11日 5時0分

-

大学生の時に猶予されていた「国民年金」の支払い案内が届きました。1年分だけでも20万円近く掛かります。ボーナスが飛んでしまうのですが、払ったほうが良いのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 22時20分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください