年収によって厚生年金の受給額はどのくらい変わるの? 受給額の算出方法を解説

ファイナンシャルフィールド / 2023年4月28日 11時20分

厚生年金の受給額は、年収によってどの程度変わるのでしょうか。厚生年金はどのように計算され、どのように将来の受給額に反映されるのか、FPが分かりやすく解説します。

年収が関係するのは報酬比例部分

老後の公的年金には、大きく「老齢基礎年金(国民年金)」と「老齢厚生年金」の2つがあります。

主に会社員や公務員のように給与収入を得ている方々は、老齢基礎年金の上乗せ分として老齢厚生年金を原則65歳から受給できます。老齢厚生年金は、年金構造の「2階部分」といわれています。

老齢厚生年金の受給額は、加入期間と、「報酬比例部分」の名のとおり加入期間中の年収額で決まります。しかし、何十年もの間に変動する年収をどう反映するのでしょうか。年金計算は複雑ですが、基本の仕組みを理解していきましょう。

受給額の算出方法

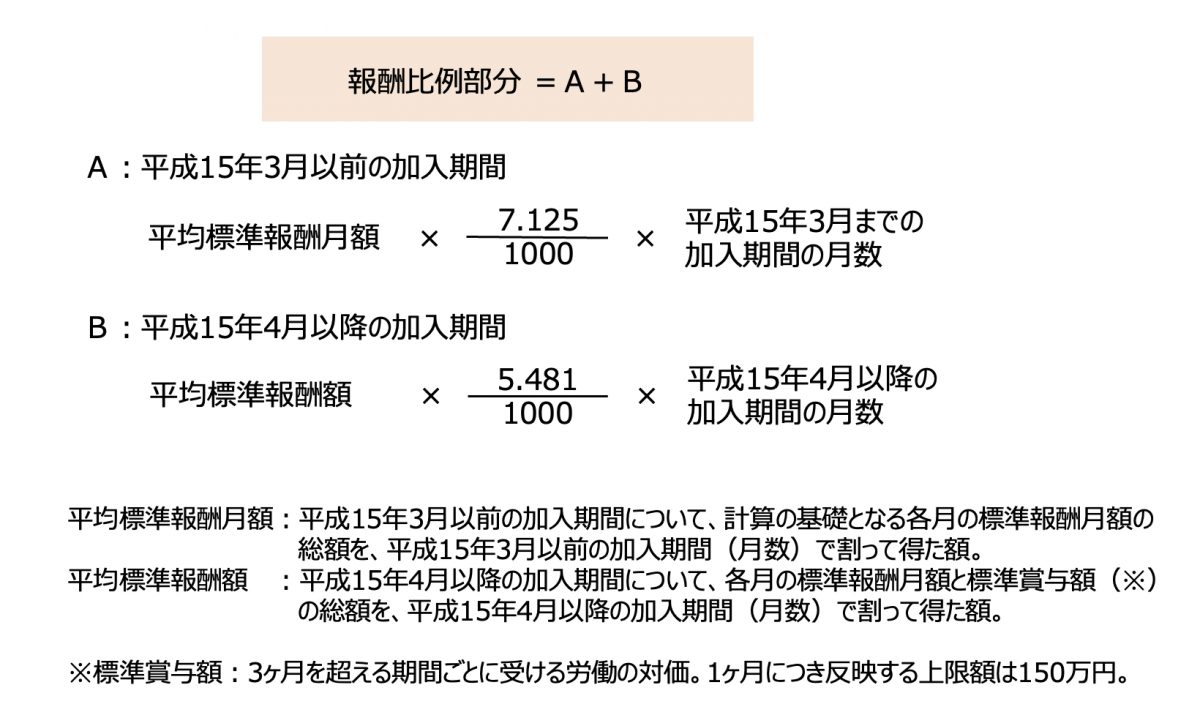

厚生年金の報酬比例部分の年金額は、平成15年3月までと、同年4月以降で計算式が異なります。また、これら計算式にはさらに2つの算出方法があり、金額の高いほうを適用しますが、今回は「本来水準」とよばれる計算式を用います(※1, 2)。

図表1 報酬比例部分(本来水準)の計算式

出典:日本年金機構「は行 報酬比例部分」(※2)より著者作成

計算をシンプルにするため、Bの期間だけを取り上げます。

ある年の平均標準報酬月額が40万円、過去1年間の賞与支給が6月に80万円、12月に100万円だとすると、ひと月あたりの標準賞与額は「80万円+100万円」÷12ヶ月=15万円です。したがって、40万円+15万円=55万円が平均標準報酬額となります。

仮に平成15年4月の新卒社員が勤続40年で定年に達したとき、40年間の平均標準報酬額が55万円だった場合の将来の年金額は次のとおりです。

(40万円+15万円)×5.481/1000×480ヶ月=144万6984円/年

この場合、平均標準報酬額が10万円増減すると年金額は26万3000円(約2万2000円/月)増減します。

平均標準報酬月額の40万円は、「40年間の平均額」を表します。本来、毎月の標準報酬月額に再評価率という補正乗率で算出した金額を480ヶ月分合算し、最後に総加入月数(480)で割って算出します。

概算であれば、再評価率を省いて合計すれば上記計算式で出せますが、それでも自分で計算するのは大変です。50歳以上の方のねんきん定期便には、60歳時点の予想年金額が書かれているので、仕組みを理解したうえ金額を確認してみてください(※3)。

なお、「ねんきんネット」では過去1ヶ月ごとの標準報酬月額と標準賞与額が確認できます。

年金額は最大いくらになる?

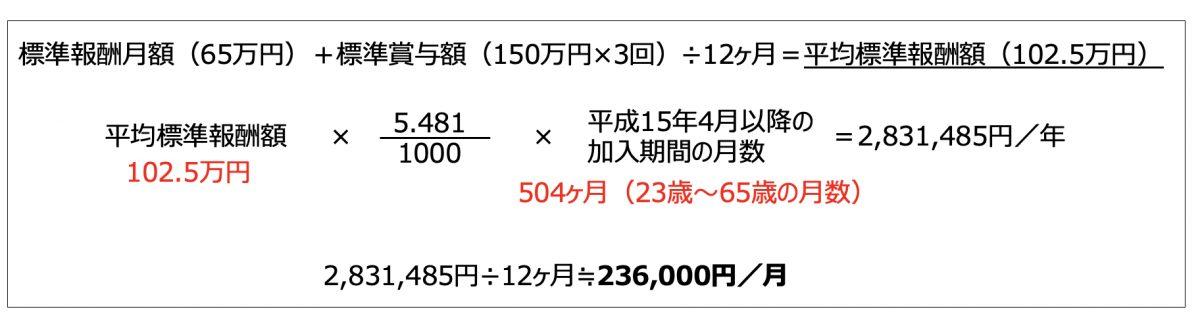

報酬比例といっても、際限なく給付額が増えるわけではありません。厚生年金に使う標準報酬月額の最高額は32等級の65万円です(※4)。

この等級は収入が63万5000円以上の場合該当するため、もし100万円の月収があったとしても、将来の年金に反映する平均標準報酬月額は65万円止まりです。この上限額を使って、大卒以降で考えられる厚生年金の最大額を試算します。

23歳から65歳まで(すべて図表1のBの期間)の標準報酬月額が毎月65万円、賞与が年間450万円(150万円以上×最大3回)とすると、報酬比例部分の月額は図表2のとおりです。

図表2

著者作成

月収63万5000円、年間賞与450万円だと、年収は1212万円です。大卒後初任給から年収約1200万円以上をもらい続けると、厚生年金は最大で月23万6000円ほどになるということです。

22歳以前や70歳まで企業等でこの年収で働く期間があれば、理論上の年金最大額はさらに増えますが、一般的ではないです。しかし最近は、1000万円以上の初任給で新卒採用する企業が現れているので、この試算も決して机上だけの金額ではなくなるかもしれません。

厚生年金保険の他の給付

厚生年金では、この他に「経過的加算」「加給年金」を受給できる方がいます(※1)。ねんきん定期便などの資料には記載されないため、自分のケースが該当するか、その場合はいくらで期間はどの程度か、事前に把握しておくとよいでしょう。

また、平成27年10月に共済年金から厚生年金に一元化された公務員の方などは「職域加算部分」が廃止されましたが、加入期間に係る「退職共済年金(経過的職域加算額)」が支給されます。会社員の「企業年金」に相当する、3階部分の年金です。

まとめ

現在どんなに高い報酬を得ていても、年金算出に使う金額は勤務した全期間の平均額となります。また、反映できる年収額には上限があります。年金額は思い込みではなく、ねんきん定期便等をしっかり確認して備えておくとよいでしょう。

出典

(※1)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

(※2)日本年金機構 は行 報酬比例部分

(※3)日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)

(※4)日本年金機構 保険料額表(令和2年9月分〜)(厚生年金保険と協会けんぽ管掌の健康保険)/厚生年金保険料率 令和5年度

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

外部リンク

この記事に関連するニュース

-

65歳の父の「年金は月40万円」発言に驚愕! そこまで「高収入」ではなかったと思うのですが、年金ってそんなにもらえるものなのでしょうか…?

ファイナンシャルフィールド / 2024年11月16日 2時10分

-

大学生なので今は年金の支払いを猶予されていますが、社会人になったらずっと払うことになりますよね? 人生で総額いくら払うのでしょう?

ファイナンシャルフィールド / 2024年11月13日 4時0分

-

転職先は「年収500万円」だけど、ボーナスが「年200万円」! 同じ年収でも、ボーナスの割合が大きいと“将来の年金額”は変わる?

ファイナンシャルフィールド / 2024年11月8日 2時30分

-

年金受給の「最高額」はいくら?必要な年収の目安をあわせて解説

ファイナンシャルフィールド / 2024年11月1日 4時40分

-

父は、70歳を超えてもまだ働きに出ています。子としては「いつまで働きつづければよいのだろう」と不安になってしまうのですが、父がもらえる年金は毎月どのくらいなのでしょうか?

ファイナンシャルフィールド / 2024年10月29日 3時30分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください