ミックスローンで金利上昇に備えよう!

ファイナンシャルフィールド / 2023年4月29日 23時0分

海外での金利の上昇が続いていますが、日本の政策金利は実質ゼロ金利が継続しています。ただ、時期や率などははっきりしませんが、近い将来、金利アップの可能性は強くなっているようです。 個人の生活に影響が最も大きいのは住宅ローン金利ですが、今回は最近話題になっている「ミックスローン」について学んでみましょう。

金利上昇に備えるミックスローン

住宅ローンの金利は、全期間固定金利、固定金利期間選択型、変動金利型の3種類があります。低金利の現在は、変動金利型が最も利息負担が少ないこともあり、2022年10月の住宅金融支援機構の調べ(※1)では、利用している金利タイプは、変動金利型が69.9%、全期間固定型が10.0%、固定期間選択型が20.1%になっています。

そんななか、先行きの金利上昇の可能性も見据え、「ミックスローン」が導入され話題となっていますが、どのようなしくみなのか見てみましょう。

ミックスローンというほかに、ミックスプランやミックス返済などの名称が使われている場合もあります。

ミックスローンは、住宅ローン契約する際に、全期間金利固定型と変動金利型の2つに分けて契約するケースが中心となっています。ほかに、固定金利で期間を変えるなど、さまざまな選択が可能です。

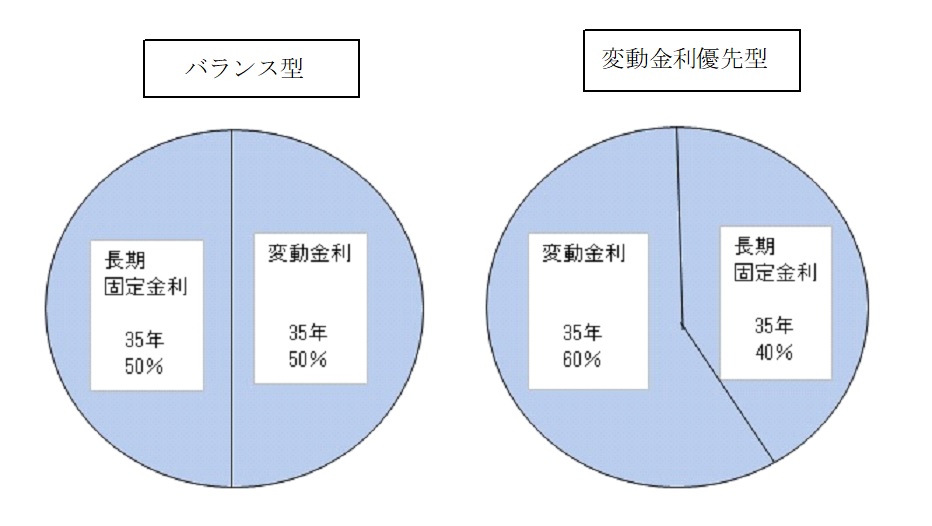

表は筆者が作成

図では全期間固定金利50%と変動金利50%のバランス型と、現在の低金利を活かした変動金利60%、固定金利40%の変動金利優先型を挙げてみました。

ミックスローンのメリットは以下が挙げられます。

・長期固定金利よりも返済負担が軽くなる場合がある

・二分(固定と変動に)することで、金利上昇のリスクを軽減できる可能性がある。

・資金状況などによって、片方のローンを完済することができる

一方、ミックスローンのデメリットは次の点です。

・金利のメリットが少なくなる

低金利が続けば変動金利のメリットが得られ、高金利になると固定金利のメリットが得られるが、どちらか一方を選択したときより得られるメリットが少なくなる。ただし、リスクも少ない。

・契約書類が2通になる場合もあり、その場合は諸費用が増える

ミックスローンの具体例

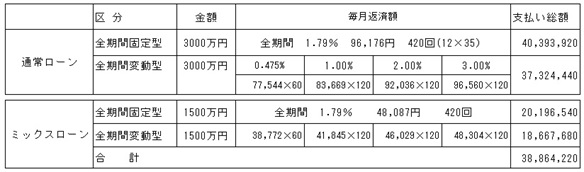

次に、具体例を用いて、全期間固定金利、変動金利、ミックスローン(固定金利と変動金利それぞれ50%)で、支払い総額にどれほどの差があるのか、見てみましょう。

■サンプル例

住宅ローン総額 3000万円 返済期間は35年 元利均等返済

長期固定金利型 1500万円 期間中の固定利息 1.79%

変動金利型 1500万円 1年目~5年目 0.475%

6年目~15年目 1.0%

16年目~25年目 2.0%

26年目~35年目 3.0%

変動金利の期間と利率はサンプル例のために仮に設定したもので根拠はありません。

表は(※2)に基づき筆者が独自計算して算出

通常ローンとミックスローンの支払い総額を比較してみると以下のようになります。

・全期間固定金利型との比較

全期間固定型の支払い総額 約4039万円

ミックスローンの支払い総額 約3886万円

差額 約153万円ミックスローンの利息負担が少なくなります。

・全期間変動型の支払い総額3732万円との比較では、逆に約154万円多くなり、ミックスローンの利息負担が多くなります。

ただ、現状は7割近い人が変動金利を選択しており、金利が上昇した際には毎月返済額が増えることになるので、さまざまな問題が起きることが予測されます。

したがって、少なくとも半分(50%)を固定金利にするミックスローンを選択する意味はあるのではないでしょうか。

ミックスローン利用時の留意点

ミックスローンの利用に際しては、個々に事情は違ううえ、ローン金利の先行きを含む経済状況は予測し難いこともあり、以下の点に留意が必要です。

・住宅ローン以外の資金(教育資金や老後資金など)との関係

・手持ち金融資産の状況

・世帯としての収入状況(夫婦での収入)

これらの点で、住宅ローンの金利上昇に伴う家計収支へのリスク度が高い場合は、ミックスローンでリスクをカバーするのが良いのではないでしょうか。

まとめ

住宅ローンのミックスローンの内容とメリットとデメリット、そして具体的なサンプル事例で内容を確認してみました。金利の上昇局面が予測される中、新たに住宅ローンを利用する場合の参考にしてみてはいかがでしょうか。

出典

(※1)住宅金融支援機構 住宅ローン利用者の実態調査(2022年10月調査)【概要】

(※2)金融広報中央委員会 しっかりシミュレーション

執筆者:植田英三郎

ファイナンシャルプランナー CFP

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

今年ようやく「住宅ローン」を完済! ローンを組んだ頃は「利率4%」でしたが、最近は「1%」ですよね? 3000万円を借りた場合、利息はどれだけ差が出たでしょうか?

ファイナンシャルフィールド / 2024年11月1日 5時10分

-

45歳会社員、住宅ローンを「変動金利」で返済中です。“短期金利”が上がると聞きましたが、固定金利に借り換えるべきですか?「残高1500万円」ですが、影響はあるのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 5時10分

ランキング

-

150代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

2【加熱式湯たんぽ】電子レンジ対応なのに温めたら破裂→やけど どうして? 意外とやりがちなNG行為とは?

オトナンサー / 2024年11月25日 22時10分

-

3「お金がない」「残高を見るのが怖い」その悩みの名は貧困妄想!解決方法を心療内科で聞いてみた

よろず~ニュース / 2024年11月25日 15時0分

-

4「愚痴は無駄だ」と言う人へ"人生が変わる真実" 生産性を落としかねない愚痴も、対応の仕方次第

東洋経済オンライン / 2024年11月25日 19時0分

-

530kg痩せた木嶋佳苗死刑囚が「ダイエット記事」を有料公開。買ってわかった“木嶋式ダイエット”の有効性と限界

女子SPA! / 2024年11月25日 15時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください