遺族年金受給中で65歳になるけど、遺族年金と老齢年金のどちらを選ぶのが得なの?

ファイナンシャルフィールド / 2023年5月8日 23時20分

老齢年金は、原則として65歳から受給できます。これまで遺族厚生年金を受け取ってきた方にとっては、その後の年金がどうなるのか気になるのではないでしょうか。 公的年金制度には、遺族年金、老齢年金、そして障害年金があり、それぞれが、国民年金からの「基礎年金」を1階部分、会社員や公務員等が加入する「厚生年金」を2階部分とする構造になっているため、複雑な印象です。 遺族年金と老齢年金のどちらかを選ぶとしたら、少しでも多く受け取りたいと思うのは当然でしょう。実際には、ご自身のこれまでの働き方や報酬によって受給額は変わるのですが、まずは年金制度について理解することから始めましょう。

遺族年金とは?

遺族年金は、国民年金または厚生年金保険の被保険者もしくは被保険者であった方が亡くなったときに、その人によって生計を維持されていた遺族に対して、生活を保障する目的で支給される公的年金です。

亡くなられた方が加入していた年金の種類および納付状況により、また生計を維持されていた遺族の年齢や優先順位などすべての要件を満たしている場合に、「遺族基礎年金」と「遺族厚生年金」のいずれか、もしくは両方の年金が支給されます。

「遺族基礎年金」は、国民年金の被保険者である(あった)方で、保険料納付などの要件を満たした場合に、「子のある配偶者」または「子」が受け取ることができます。年金額は、一律(2023年度は79万5000円)です。また、子の人数に応じて加算があります。

「遺族厚生年金」は、会社員や公務員など厚生年金保険の被保険者(であった方)が、要件を満たした場合に、「配偶者」「子」「父母」「孫」または「祖父母」が受け取ることができます。年金額は、亡くなられた方の加入期間(300月に満たない場合は300月とみなす)や報酬額をもとに計算されます。

保険料の納付要件や加入期間などの要件については、日本年金機構の「遺族年金ガイド(※1)」を参照してください。

遺族年金は、いずれも、一家を支えてきた方が亡くなった場合に遺された家族が生活に困らないよう保障することが目的であるため、年金収入に対して税金はかかりません。

配偶者が受け取れる遺族年金

世帯主を亡くした配偶者と言っても、社会保障として守られるべきかどうかは、それぞれの事情により違いがあります。これは、夫か妻かによっても異なるのですが、ここでは、説明を割愛し、夫が亡くなり、妻が遺された場合を想定します。

子のある配偶者

亡くなられた方が、会社員や公務員等で厚生年金に加入していた場合には、遺族基礎年金と遺族厚生年金を受け取れます。子が18歳(障害をもつ子である場合には20歳)となった年度の3月31日に到達すると、遺族基礎年金の受給権は失われます。ただし、夫が死亡したときに40歳以上65歳未満の妻は、遺族厚生年金に中高齢寡婦加算が上乗せされます。

遺族厚生年金の年金額は、亡くなられた方が65歳時に受け取れるはずであった老齢厚生年金(報酬比例部分)の4分の3の金額、また、中高齢寡婦加算額は59万6300円(2023年度)です。

一方で、自営業者などであった場合には遺族基礎年金のみです。

子のない配偶者

子のない配偶者、もしくは上記の子が18歳に到達した配偶者には、遺族基礎年金の受給権がないため、遺族年金として受け取れるのは「遺族厚生年金」のみです。中高齢寡婦加算の受給要件については前述のとおりです。

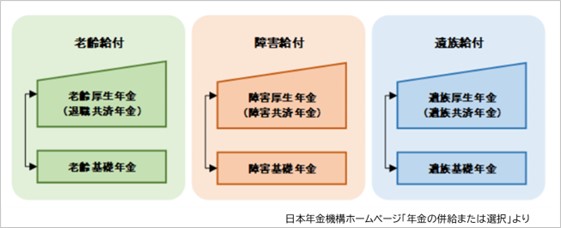

原則は、一人1年金

公的年金では、支給事由が異なる2つ以上の年金を受けられるようになったときには、「老齢」「障害」「遺族」いずれか1つの年金を選択する「一人1年金」が原則です(※2)。

【図表1】

ただし、65歳以降は、支払事由が異なる2つ以上の年金を受けられる場合があります。

特例的に、支給事由が異なる2つ以上の年金が受け取れる場合がある

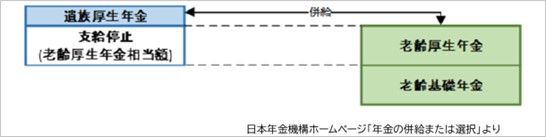

■ 遺族厚生年金と老齢厚生年金が併給できる場合

例外として、これまで遺族厚生年金を受給していた方が65歳となり、自分自身の老齢年金を受ける権利がある場合には、老齢基礎年金に加えて、遺族厚生年金が、老齢厚生年金より年金額が高い場合にその差額を受けることができます。つまり、老齢年金+老齢厚生年金+遺族厚生年金(差額)が生涯にわたって受給できるということです。

【図表2】

遺族厚生年金より老齢厚生年金の年金額が高い場合は、遺族厚生年金は全額支給停止になります。

遺族厚生年金額は、亡くなられた方の老齢給付をもとに算出した金額であるのに対し、老齢厚生年金額は、ご自身のこれまでの働き方に対して算出される点が異なります。なお、老齢基礎年金額は、自分自身の加入状況(納付済期間)により算出されます。

■その他の特例

上記のほか、すでに老齢基礎年金を受けていた方の遺族厚生年金との併給、障害年金を受けていた方の障害基礎年金と老齢厚生年金の併給、障害基礎年金と遺族厚生年金の併給など事情に応じて2つ以上の年金を受給できる場合があります。

年金事務所での相談がおすすめ

公的年金制度は、それぞれの事情に応じた対応や配慮をふまえた制度であるため、要件や例外が数多く存在します。これまで遺族厚生年金を受け取っていた方が、老齢厚生年金とどちらの年金を選ぶかについては、まず自分自身の老齢厚生年金額を知ることがポイントです。一概にどちらが得かということではありません。

さまざまな情報があふれていますが、適切な判断をするためにも、お近くの年金事務所での相談が有効です。基礎年金番号を伝え、予約をしたうえで出向けば、試算により具体的な数字で判断することができます。また、必要な手続きについて教えてもらえます。

たしかに、公的年金制度は複雑ですが、生涯にわたって受け取ることのできる収入です。きちんと理解したうえで、手続きを進めたいものです。

出典

(※1)日本年金機構 遺族年金ガイド 令和5年度版

(※2)日本年金機構 年金の併給または選択

執筆者:大竹麻佐子

CFP(R)認定者・相続診断士

外部リンク

この記事に関連するニュース

-

昭和35年8月生まれの男性です。年金受給前に死亡したら女房に遺族年金が入らないと聞きましたが本当でしょうか?

オールアバウト / 2024年7月30日 20時30分

-

今払っている「年金保険料」って、自分は老後“もらえない”こともあるんですよね? 毎月給料から「4万円」引かれているので、払わずに自分の貯金にしたいのですが…

ファイナンシャルフィールド / 2024年7月27日 5時0分

-

老齢厚生年金を繰上げ受給するデメリットはある?

オールアバウト / 2024年7月18日 8時10分

-

夫の遺族年金は「月5万円」。ただし妻が40歳以上だと、さらに「5万円」追加される?“中高齢寡婦加算”について解説

ファイナンシャルフィールド / 2024年7月17日 4時30分

-

年金を「月15万円」受け取っていた夫が死亡。妻が受け取れる「未支給年金」とは?“遺族年金の受給額”もあわせて解説

ファイナンシャルフィールド / 2024年7月5日 4時30分

ランキング

-

1「身代金」「初動対応」、"KADOKAWA事件"の教訓 凄腕ホワイトハッカーが語る日本企業への警告

東洋経済オンライン / 2024年7月31日 8時0分

-

2【速報】日銀が追加利上げを決定 政策金利0.25%程度に 長期国債買い入れは26年1~3月に月間3兆円程度に

日テレNEWS NNN / 2024年7月31日 13時12分

-

3「キャンプブーム」は終わった アウトドア業界はどの市場に“種”をまけばいいのか

ITmedia ビジネスオンライン / 2024年7月31日 7時30分

-

4海外の優秀なエンジニアが日本企業を選ばない訳 人気が落ちている要因は「企業の体質」にあった

東洋経済オンライン / 2024年7月30日 16時0分

-

5部屋に泥棒がいる!〈高級老人ホーム〉で優雅に暮らす86歳母からのSOS…急ぎ駆けつけた51歳長男の目に飛び込んできた「まさかの光景」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月30日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください