【民間医療保険はどんなときに入るべき?】 その1 公的医療保険の高額療養費制度について

ファイナンシャルフィールド / 2023年5月9日 4時40分

日本の公的医療保険制度はかなり充実していて、健康保険加入者であれ、国民健康保険加入者であれ、高額療養費という制度によって、一定金額以上の医療費は公的医療保険が負担してくれるので、医療費の自己負担額が青天井で上がることはありません。 例えばアメリカのように公的医療保険が十分に整備されていない国と比べると、かなり恵まれているといえるでしょう。 こうした状況の中で、日本で民間医療保険に加入する意味について考えてみたいと思います。

民間医療保険と公的医療保険

テレビやインターネットで保険のコマーシャルを見ない日はないといってもいいほど、日本では保険は人気があります。その中で、生命保険と並んで人気が高いのが医療保険です。

民間の医療保険に入らなければいけないと考えている方はかなり多いのではないかと思いますが、まず公的医療保険の状況について考えてみましょう。

公的医療保険の高額療養費制度とは?

公的医療保険の高額療養費とは、保険医療機関の窓口で支払う医療費を一定額以下に抑える給付の1つということができます。

公的医療保険の給付には、療養費や出産一時金などがあります。例えば、健康保険・国民健康保険の被保険者が医療機関で診察や治療などを受けた場合、6歳以上から70歳未満の人の窓口での自己負担額は医療費の30%となりますが、それは残りの70%について公的医療保険から療養費の給付を受けているからです。

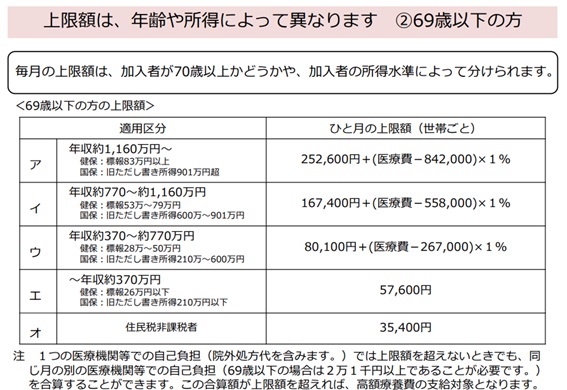

高額療養費は、被保険者本人、または被扶養者が、単独または世帯合算で1ヶ月の窓口負担額が自己負担限度額を超えたときに支払われる給付です。実際の自己負担上限額については、図表1のとおりです。

【図表1】

出典:厚生労働省保険局 「高額療養費制度を利用される皆さまへ (平成30年8月診療分から)」

例えば、69歳以下で年収が約370万円から約770万円の間の方の場合、1ヶ月当たりの世帯ごとの上限額は「8万100円+(医療費-26万7000円)×1%」です。

ここでいう「医療費」とは、窓口で支払う自己負担額ではなく、公的保険による給付も加えた本来の医療費を示します。

ある月の本来の医療費が100万円(自己負担額は30万円)だったとすると、1ヶ月当たりの世帯ごとの上限額は「8万100円+(100万円-26万7000円)×1%=8万7430円」となり、その月の世帯での医療費の負担は「8万7430円」で済むということです。

公的保険による負担額は「100万円-8万7433円=91万2567円」で、この場合は公的保険が医療費総額の90%以上を負担してくれていることになります。

収入が上がれば、高額療養費の自己負担額の絶対額と負担割合は上昇しますが、大事なことは、公的保険の対象となる治療であれば基本的に自己負担額の上限が決まっていて、それ以上を負担する必要はないということです。

民間医療保険に関する考え方

民間医療保険のコマーシャルを見ると、一般医療保険でも、がん保険でも「いざというときにはお金がかかります。保険に入っていて本当に助かりました」といった内容のものが多いのですが、本来は「公的医療保険の高額療養費制度があって本当に助かりました」というべきところです。

「その2」では、こうした状況の中で民間医療保険に入る意味はどこにあるのか考えてみたいと思います。

出典

厚生労働省 高額療養費制度を利用される皆さまへ (平成30年8月診療分から)

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表

プレジデントオンライン / 2024年11月26日 8時15分

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

「高額療養費」は相続税の課税対象?「延滞金」を回避するために必要な手続きとは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 11時15分

-

介護保険の「高額介護サービス費」をご存じですか? そのサービス内容や、対象になる・ならない事例を紹介

ファイナンシャルフィールド / 2024年11月3日 23時20分

-

75歳の医療費負担が3割になる!? 高齢社会対策大綱から見る家計運営の考え方。

ファイナンシャルフィールド / 2024年10月31日 22時20分

ランキング

-

1風邪の初期症状の正しい理解と市販薬の使い方を知る…「ひき始めに服用する」わずか4%

日刊ゲンダイDIGITAL / 2024年11月26日 9時26分

-

2「空中ドローン空母」をウクライナ軍が公開 自爆ドローンを複数搭載可能 創作物の話が現実に?

乗りものニュース / 2024年11月26日 11時42分

-

3「運転する夫に『間違えてばっかり!』と怒鳴ったら、路肩に急停止。怖くて大ゲンカしましたが、私が悪いんですか?」投稿に回答殺到!?「お前が運転しろ」「料理してる時に言われたらどうする」の声も

くるまのニュース / 2024年11月26日 12時10分

-

4「50代でモテている男性」3つの特徴。見た目が渋くてカッコいい「イケオジ」じゃなくてOK

日刊SPA! / 2024年11月26日 15時52分

-

5とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください