年金は月14万円。健保の任意継続から国保に移した場合、保険料はいくらになる?

ファイナンシャルフィールド / 2023年5月9日 9時50分

月14万円の老齢年金を受け取っている人が、任意継続していた健康保険から国民健康保険に変更した場合、保険料はいくらになるのでしょうか? 自営業者などが加入する国民健康保険と、会社員などが加入する健康保険の違いを解説しながら確認します。

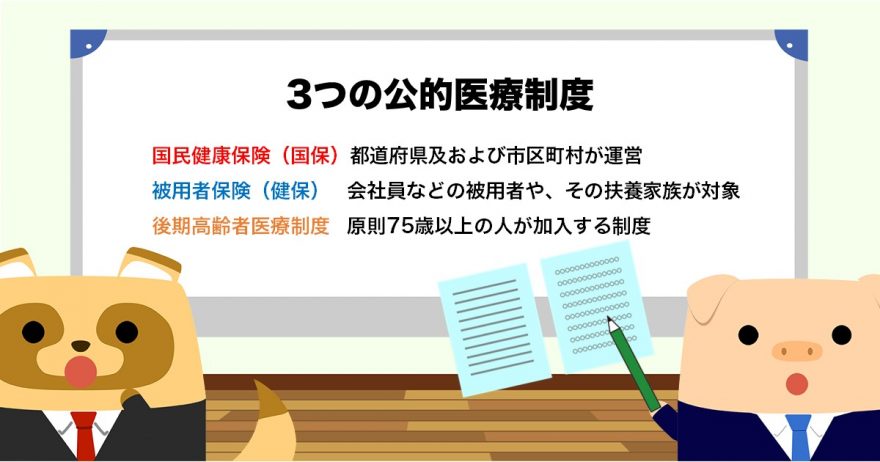

3つの公的医療制度

日本では「国民皆保険制度」があり、すべての国民が公的医療保険制度に加入します。公的医療保険制度には図表1の3つがあります。

【図表1】

| 制度の概要 | |

|---|---|

| 国民健康保険(国保) | 都道府県および市区町村が運営。加入対象者は自営業者やその家族、年金生活者、無職の人など、勤務先の健康保険に加入できない人 |

| 被用者保険(健保) | 会社員などの被用者や、その扶養家族が対象。被用者保険の種類には主に次の4つがある。 ・健康保険組合 主に大企業の会社員、その扶養家族が対象 ・全国健康保険協会(協会けんぽ) 健康保険組合がない主に中小企業などの会社員、その扶養家族が対象 ・共済組合 公務員や教職員、その扶養家族が対象 ・船員保険 船員とその扶養家族が対象 |

| 後期高齢者医療制度 | 原則75歳以上の人が加入する制度 |

※筆者作成

国民健康保険と被用者保険の主な違い

国民健康保険(国保)と被用者保険(健保)には、主に次の違いがあります。

【図表2】■扶養の概念の違い

| 国保 | 扶養の概念なし |

| 健保 | 扶養の概念あり |

国保には扶養の概念がありません。そのため、被保険者となる扶養家族が多い場合は、健保よりも国保の保険料負担が重くなることがあります。

【図表3】■保険料の計算方法の違い

| 国保 | 世帯単位で被保険者となる家族の人数や前年1~12月の収入、年齢によって決まる。また、自治体ごとに計算方法は異なる。 |

| 健保 | 被保険者単位で給与(標準報酬月額)や賞与(標準賞与額)を基に決まる。扶養認定を受けた家族であれば、人数に限らず、その分の保険料の負担は不要。 |

健保の保険料は、協会けんぽの場合で給与や賞与のおおよそ10%前後(都道府県ごとに保険料率は異なる)です。ただし、健保では事業主が保険料の半分を負担してくれるため、実質的な負担率は5%前後となります。

健保の任意継続とは

健保の任意継続とは、会社を退職した場合などで健保の被保険者資格を失ったときに、一定の条件の下で、個人の希望により加入していた健保に継続して最長2年間、加入できる制度です。

注意が必要なのは、任意継続では保険料の事業主負担がなくなり、納める保険料は全額自己負担になることです。つまり、離職前に払っていた保険料の倍になります。

ただし、任意継続の場合は、標準報酬月額の上限が30万円(通常の上限は139万円)となるため、所得の高い人や扶養認定される家族が多い人にとってはメリットが大きいでしょう。

国民健康保険料の算出方法

国民健康保険(国保)は、都道府県および市区町村といった自治体が運営しているため、居住地によって保険料の算出方法が異なります。

国保の保険料は各自治体の判断により、2方式(所得割・均等割)、3方式(所得割・均等割・平等割)、4方式(所得割・資産割・均等割・平等割)のいずれかが採用されています。

【図表4】

| 所得割 | 被保険者の所得に応じて負担 |

| 均等割 | 国保加入者全員が均等に負担する分を世帯に属する 被保険者数分で負担 |

| 平等割 | 国保に加入する全世帯が平等に負担 |

| 資産割 | 世帯に属する被保険者の固定資産税額に応じて負担 |

また、保険料は「医療分」「支援分」「介護分」の合算となります。ただし、65歳以上(74歳まで)の人の保険料について介護分は計算に入れず、別途「介護保険料」が発生します。

年金月額14万円での国民健康保険料の試算

年金月額が14万円(前年の年金収入168万円)の人が、任意継続の健保から国保に切り替えた場合の保険料を試算してみます。

前提として収入は年金のみで、扶養している家族などもいない66歳単身者の場合で計算します。試算の流れは次の1~4となります。

1.年金収入から総所得金額を計算

公的年金収入が年額168万円(月額14万円)の場合、国税庁ホームページの公的年金等に係る雑所得の速算表より「収入金額の合計額-110万円」で所得が求められ、年金以外の収入はないので総所得金額は58万円となります。

2.軽減判定所得金額の計算と均等割額の軽減の判定

保険料は世帯の収入によって、「均等割額の軽減」が適用される場合があります。ここでは、その適用の判定に用いられる「軽減判定所得金額」を求めた上で、軽減の有無を確認します。

軽減判定所得金額

=前年中の総所得金額+専従者給与(控除)額-軽減判定上の純損失の繰越控除額

今回の試算では「専従者給与(控除)額」と「軽減判定上の純損失の繰越控除額」はないので、前年中の総所得金額が軽減判定所得金額になります。

ただし、65歳以上の人は公的年金等の所得から特別控除額15万円を控除できるため、この試算では公的年金に係る雑所得の58万円から15万円を引いた、43万円が軽減判定所得金額です。

軽減判定所得額が次のいずれかの金額以下の場合、最も軽減割合の高いものから保険料の軽減が適用されます。

【図表5】

| (1)43万円+10万円×(給与所得者等の数-1) | 7割減 |

| (2)43万円+(29万円×被保険者数と世帯に属する特定同一世帯所属者の合算数)+10万円×(給与所得者等の数-1) | 5割減 |

| (3)43万円+(53万5000円×被保険者数と世帯に属する特定同一世帯所属者の合算数)+10万円×(給与所得者等の数-1) | 2割減 |

※横浜市 「保険料について」を基に筆者作成

今回の試算では図表5の(1)に該当するため、均等割額の7割減が適用されます。

3.算定基礎額(基準総所得金額)を計算する

算定基礎額(基準総所得金額)は以下の式で計算します。

算定基礎額(基準総所得金額)= 前年の総所得金額-43万円(基礎控除)

算定基礎額は、「1」で求めた総所得金額58万円から43万円を引いた15万円となります。

4.保険料を計算する

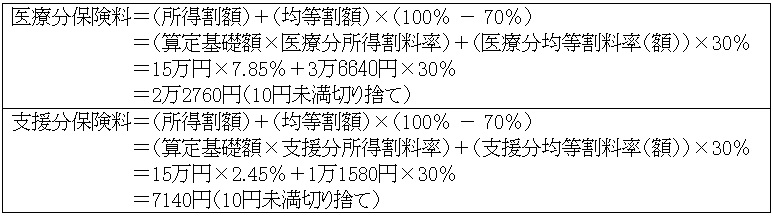

今回の試算では66歳の人を前提としているため、65歳から別途納付となる介護分は含めず、保険料の計算式は以下となります。

保険料=医療分+支援分

医療分と支援分には、それぞれ「所得割」「均等割」「平等割」「資産割」が含まれる場合がありますが、自治体が採用している方式によって異なってきます。

ここでは、神奈川県横浜市の令和5年度保険料率(予定)を基に試算しますが、横浜市では「所得割」「均等割」の2方式を採用しています。66歳の保険料は以下の医療分保険料と支援分保険料の合算となり、計算式は以下のとおりです。

また、今回の試算では「2」で求めた均等割額より、医療分・支援分保険料のそれぞれに7割減額を適用します。

【図表6】

※横浜市 「令和5年度保険料の料率等」を基に筆者作成・試算

国民健康保険料

=医療分保険料+支援分保険料

=2万2760円+7140円

=2万9900円

以上の試算から、年金月額14万円の66歳単身者の国民健康保険料は年額で2万9900円、月額で約2491円となります。

まとめ

今回は、年金収入のみの高齢単身者の国民健康保険の保険料を試算しました。国民健康保険の保険料は、複数の収入ある場合や家族の有無によって計算が難しくなってきます。また、自治体によっても計算方法が異なります。

保険料の試算ができるツールをホームページで用意している自治体もありますので、加入する公的医療保険が切り替わる際に利用するほか、自治体の国民健康保険担当窓口で相談するのもよいでしょう。

また、健康保険にある傷病手当金の給付が国民健康保険にはなかったり、健康保険組合によっては組合独自の給付があるなど、国民健康保険と健康保険では被保険者に対する保障の内容にも違いもあります。

健康保険の任意継続の加入期間は最長で2年間となりますが、国民健康保険に切り替えるのがいいかは、保険料だけでなく、カバーされる内容も含めて検討するようにしましょう。

出典

全国健康保険協会

全国健康保険協会 令和5年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます

国税庁 タックスアンサー(よくある税の質問)より No.1600 公的年金等の課税関係

横浜市 保険料について

横浜市 令和5年度保険料の料率等について

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

夫婦ともに会社勤めで「社会保険」に加入しています。先日、国民健康保険の「納税通知書」が届きましたが、なぜでしょうか?支払う必要はあるのでしょうか?

ファイナンシャルフィールド / 2024年11月22日 4時10分

-

一人暮らしで月6万8000円の年金から天引きされるお金はいくら?

オールアバウト / 2024年11月21日 20時30分

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

毎月通勤手当を「3万円」もらっています。夫の「扶養内」で働きたいのですが、勤務時間を「年収130万円」未満になるようにしていれば問題ないですよね?

ファイナンシャルフィールド / 2024年11月16日 2時10分

-

「さらばモデル年金」誰も知らない財政検証の進化 女性活躍推進、子育て支援は重要な年金政策だ

東洋経済オンライン / 2024年11月1日 19時30分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください