専業主婦がパートタイムで働くときのさまざまな壁<その3>~壁を超えたときの社会保険料はいくらかかるか?

ファイナンシャルフィールド / 2023年5月10日 3時10分

「その1」「その2」で、専業主婦がパートタイムで働く場合の年収に関する社会保険の壁について説明してきました。「その3」では、その壁を越えて社会保険に加入しなければならなくなった場合、保険料はいくらかかるのかを説明していきます。

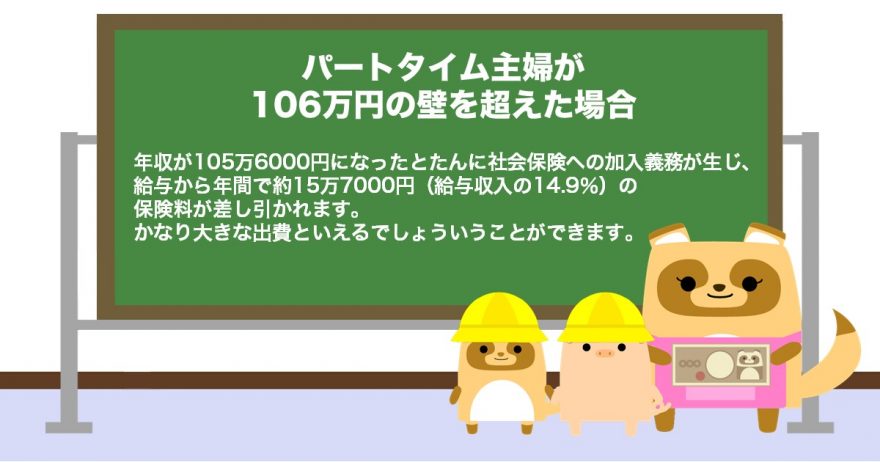

パートタイム主婦が106万円の壁を超えた場合

「その1」で説明したように、従業員数101人以上の企業に勤めるパートタイム主婦が、労働時間や月額賃金などに関する5つの条件をすべて満たす場合は、社会保険に加入しなければなりません。

その時点で勤めている企業の健康保険と厚生年金保険に加入することになりますが、それぞれの保険料は次のようになります。なお、保険料は協会けんぽの東京都の保険料額表(令和4年度納付分)に基づいています。

年間収入:105万6000円(100)

※106万円の壁といいますが、正確に計算すると105万6000円となります。

1. 健康保険料

加入する保険:健康保険

標準報酬月額:8万8000円

年齢:40~59歳

月額保険料:5038円

年額保険料:6万456円(5.7)

(介護保険第2号被保険者としての介護保険料を含む)

2. 厚生年金保険料

加入する保険:老齢厚生年金

標準報酬月額:8万8000円

月額保険料:8052円

年額保険料:9万6624円(9.2)

年額保険料計(1+2):15万7080円(14.9)

手取り収入:89万8920円(85.1)

年収が105万6000円になったとたんに社会保険への加入義務が生じ、給与から年間で約15万7000円(給与収入の14.9%)の保険料が差し引かれます。かなり大きな出費といえるでしょう。

このうち、厚生年金保険料は将来の年金として返ってくるので、長期間で見れば一方的な出費増にはなりません。

ただし、健康保険料については年収が105万6000円未満、週の労働時間が20時間未満など、社会保険加入に関する5つの条件のうち一つでも満たしていなければ、夫の扶養で保険料を負担することなく健康保険の保障を受けられるため、この出費は大きなデメリットともいえます。

パートタイム主婦が130万円の壁を超えた場合

従業員数が101人未満の企業に勤めるパートタイム主婦であっても、年収が130万円以上になると夫の社会保険の被扶養者から外れます。 その結果、自分自身で社会保険に加入する義務が生じます。

この場合、基本的に個人で国民健康保険と国民年金に加入することになりますが、保険料がいくらになるのか以下に示します(国民健康保険料は神奈川県川崎市の令和4年度を例に計算。国民年金保険料は令和5年度の金額です)。

年間収入:130万円(100)

1. 国民健康保険料

加入する保険:国民健康保険

年齢:40~59歳

月額保険料:8450円

年額保険料:10万1400円(7.8)

(介護保険第2号被保険者としての介護保険料を含む)

2. 国民年金保険料

加入する保険:国民年金

月額保険料:1万6520円(令和5年度の保険料)

年額保険料:19万8240円(15.2)

年額保険料計(1+2): 29万9640円(23)

手取り収入: 100万360円(77)

130万円の壁の場合も106万円の壁と同様、壁を超えたとたんに、今まで無償で受けられていた健康保険の保障が有料になってしまいます。ただし、年収に占める保険料の割合は14.9%から23%に上昇しており、保険料の絶対額も大きくなっています。

これは、加入する社会保険が健康保険・厚生年金保険ではなく、国民健康保険・国民年金となったため、企業の保険料の半額負担がなくなったことに起因しているといえます。

60歳以上のパートタイム主婦が180万円の壁を超えた場合

60歳以上のパートタイム主婦の方が従業員数101人未満の企業に勤めていて、その夫が勤務先の社会保険に加入している場合は、前回「その2」で説明したように130万円の壁が180万円に上がります。

このケースでは、パートタイム主婦の年収が180万円以上になると夫の社会保険の扶養から外れるので、自分で社会保険に入る必要が出てきます。ただし、60歳以上なので国民年金には加入はできないので、年金には不加入、国民健康保険に加入することになります。

ここでは年齢を60歳以上64歳以下としていますが、65歳以上は介護保険第1号被保険者となり、別途、介護保険料の支払い義務が生じます。

年間収入:180万円(100)

国民健康保険料

年齢:60~64歳

(介護保険第2号被保険者としての介護保険料を含む)

年額保険料:15万1900円(8.4)

手取り収入:164万8100円(91.6)

この場合は、壁を超えると社会保険料について約15万円の負担増となります。

まとめ

ここまで見てきたように、パートタイム主婦の年収が社会保険の壁を超えた場合の費用面での影響は以下のとおりです。

1. 年収が壁を超えたとたんに健康保険料は年間で約6万円から15万円の純粋な出費増になるので、パートタイム主婦としてはできることなら回避したい。年6万円から15万円以上の増収にならないかぎり、年収を増やさないほうが得ということになる。

2. 厚生年金保険料・国民年金保険料は、年間で約10万円から20万円の一時的な出費増になるが、65歳を超えた時点で年金として戻ってくるので必ずしも損と考える必要はない。

3. 上記の点に加え、税金の壁を超えることによる出費増も含めて、どこまで働いて年収を増やすべきかを総合的に考える必要がある。

次回「その4」では、パートタイム主婦の年収に関する税金の壁について説明します。

出典

厚生労働省 社会保険適用拡大ガイドブック

全国健康保険協会 令和4年度保険料額表(令和4年3月分から)

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

75歳の父はまだまだ現役で働きたいようです。健康保険や年金はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時20分

-

「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

-

夫の扶養に入っており「年間で130万円までしか稼いじゃダメ」といわれています。控除の節税効果ってそんなに高いのですか?

ファイナンシャルフィールド / 2024年7月21日 9時0分

-

来年65歳以降も70歳まで雇用継続できることになりました。7つ年下の専業主婦の妻は、これからも社会保険料を払わなくてよいのでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

「扶養」が外れてお得になるのは、年収いくらから? 周りで扶養から外れる人が多いのですが、外れたもの勝ちなのでしょうか?

ファイナンシャルフィールド / 2024年7月9日 9時10分

ランキング

-

1パリ五輪〝初老ジャパン〟活躍でわく疑問「40歳って初老なの?」 皆がイメージする年齢は...

Jタウンネット / 2024年7月30日 21時0分

-

2スーパーの大胆な節電方法が話題 猛暑の中、飲料の冷蔵ショーケースを丸ごとオフに… ネットでは賛否の声

よろず~ニュース / 2024年7月31日 7時20分

-

3水道水はそのまま飲めない…令和の子育て世代、煮沸して飲む人増加 その背景には「水道管の劣化に対する不安も」

まいどなニュース / 2024年7月31日 7時20分

-

4藤原マキさん「私の絵日記」に米アイズナー賞…つげ義春さんの妻

読売新聞 / 2024年7月30日 18時55分

-

5夏は「ぽっこりお腹」に要注意!? その原因とケア方法を専門家が解説

ハルメク365 / 2024年7月30日 22時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください